English

English

PVT có thể được thêm vào chỉ số Vietnam Market Vector Index kỳ sau

Nếu giá trị giao dịch trung bình của Tổng CTCP Vận Tải Dầu Khí (mã PVT - HOSE) duy trì ở mức 1 triệu USD/ngày trong quý 2/2014, cổ phiếu có thể được đưa vào chỉ số trong tháng 6/2014 (kỳ sau).

Năm 2013, PVT công bố doanh thu và lợi nhuận trước thuế đạt 4.971 tỷ đồng và 389 tỷ đồng, tăng11,4% và 12 lần so với năm trước. Tăng trưởng doanh thu là nhờ mảng vận tải hoạt động ổn định vàmảng kho nổi FSO/FPSO tăng ấn tượng.

Cần lưu ý rằng, do nhà máy lọc dầu Dung Quất không bảo dưỡng trong năm 2013 làm tăng tỷ lệ hoạtđộng của PVT, giúp cải thiện cả tăng trưởng doanh thu và tỷ suất lợi nhuận.

Mặc dù doanh thu tăng trưởng chủ yếu nhờ tăng trưởng của mảng Vận tải và FSO, cho thấy mảng vậntải đã được cải thiện, lợi nhuận tăng chủ yếu nhờ tỷ giá ổn định và lãi suất vay USD giảm. Trongnăm 2013, PVT chỉ ghi nhận 60 tỷ lỗ tỷ giá, so với 371 tỷ trong năm 2012.

Lợi nhuận trước thuế năm 2014 có thể tăng 10,7%

Trong năm2014, công suất vận tải dầu thô sẽ tăng lên 305.000 DWT (tăng50% so với năm trước) do PVT Mercury (104.000 DWT) bắt đầu hoạt động từ tháng 11/2013.

Mặc dù nhà máy lọc dầu Dung Quất sẽ đóng cửa để bảo dưỡng trong 45-60 ngày trong năm 2014, PVTđã tìm được hợp đồng vận tải tàu chuyến quốc tế trong 2 tháng đó . Nhìn chung, SSI Research chorằng doanh thu từ vận tải xăng dầu vẫn tăng nhẹ trong năm 2014.

Trong năm 2014, PVT dự kiến bắt đầu vận chuyển than cho nhà máy nhiệt điện Vũng Áng 1, có thểtạo thêm 500 tỷ doanh thu trong năm 2014. Tổ máy đầu tiên bắt đầu hoạt động từ tháng 12/2013 và tổmáy thứ hai dự kiến sẽ phát điện trong tháng 12/2014, giúp tạo nhu cầu ổn định về vận tải than từnăm 2014.

Tỷ suất lợi nhuận dự kiến sẽ giảm nhẹ trong năm 2014 do PVT khó có thể đạt được cước phí caotheo các hợp đồng vận tải quốc tế so với mức phí của PVN.

Về mảng FSO, trong tháng 9/2014, FSO Kamari sẽ ngừng hoạt động và PVT sẽ bán tàu này trong năm2014. Do vậy, doanh thu và lợi nhuận từ mảng FSO sẽ giảm nhẹ trong năm 2014.

Tuy nhiên, SSI Research cho rằng lợi nhuận từ vụ chuyển nhượng có thể bù đắp mức giảm lợi nhuậncủa mảng FSO trong năm 2014. Tàu FSO mới sẽ bắt đầu hoạt động trong tháng 4/2015, giúp doanh thumảng này phục hồi từ năm 2015. Ngoài ra, tàu FSO mới dự kiến sẽ có cước ngày cao hơn, giúp cảithiện tỷ suất lợi nhuận của mảng FSO từ năm 2015.

Trong mảng phân phối xăng dầu, mặc dù SSI Research dự kiến doanh thuphân phối của PVT sẽ tăng trong năm 2014 cùng với nhu cầu sử dụng xăng ở Việt Nam, SSI Research chorằng lợi nhuận sẽ không tăng mạnh do tỷ suất lợi nhuận từ mảng này đangcó xu hướng giảm do PVT không tập trung vào mảng này, cạnh tranh cao từ các doanh nghiệp lớn.

Tóm lại, SSI Research cho rằng doanh thu và lợi nhuận trước thuế sẽ tăng 11,2% và 10,7% trongnăm 2014 lên 5.526 tỷ đồng và 431 tỷ đồng. Cần lưu ý rằng PVT sẽ trả cổ tức bằng cổ phiếu tỷ lệ 10%cho năm 2013 sau Đại hội cổ đông 2014 vào tháng 4/2014, làm tăng vốn điều lệ lên 2.558,6 tỷ đồng EPS pha loãng và BVPS năm 2014 dự kiến đạt 1.034 đồng (tăng 12%) và 13.243 đồng.

PVT có thể được thêm vào chỉ số Vietnam Market Vector Index

Yếu tổ triển vọng trong dài hạn, PVT là doanh nghiêp vận tải hàng lỏng lớn nhất Việt Nam, đóngvai trò nhà vận chuyển chính cho các sản phẩm của PVN bao gồm dầu thô, xăng và LPG.

Trong dài hạn, khi nhà máy lọc dầu Nghi Sơn (10 triệu tấn - 2017), nhà máy lọc dầu Dung Quất mởrộng (3 triệu tấn - 2018), nhà máy lọc dầu Vũng Rô (4 triệu tấn - 2018), và nhà máy lọc dầu LongSơn (8 triệu tấn - 2018) bắt đầu hoạt động, PVT sẽ trở thành doanh nghiệp vận tải chính cho sảnphẩm của các nhà máy này.

Bên cạnh đó, PVT sẽ vận chuyển than cho các nhà máy nhiệt điện của PVN, bao gồm Vũng Áng 1(1.200MW - 2014/2015), Vũng Áng 2 (1.320MW - 2018), Long Phú 1 (1.200MW - 2017/2018) và Thái Bình 1(600MW - 2017/2018).

Còn trong ngắn hạn, SSI Research thấy có hai yếu tố tích cực cho cổ phiếu là PVT sẽ trả cổ tứcbằng cổ phiếu tỷ lệ 10% sau Đại hội cổ đông vào tháng 4/2014. Tại mức giá 14.700 đồng/cổ phiếu, tỷsuất cổ tức là 6,8%.

Cổ phiếu có thể được thêm vào chỉ số Vietnam Market Vector Index trong kỳ tái cơ cấu danh mụcvào tháng 6/2014.

Theo tính toán của SSI Research, PVT đã đạt hầu hết các điều kiện thêm vào chỉ số trong kỳ tháng3/2014, chỉ thiếu điều kiện về thanh khoản. Nếu giá trị giao dịch trung bình của PVT duy trì ở mức1 triệu USD/ngày trong quý 2/2014, cổ phiếu có thể được đưa vào chỉ số trong tháng 6/2014.

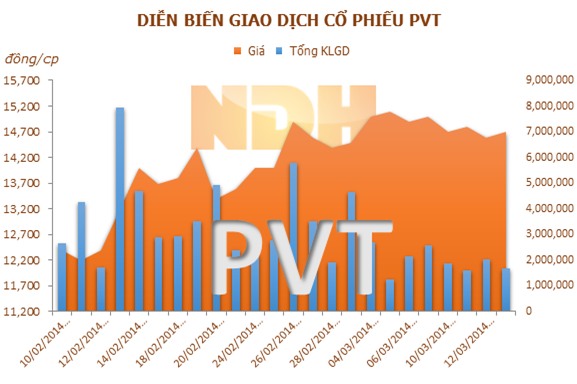

Trong một tháng qua, giá cổ phiếu PVT đóng cửa dao động trong biên độ 12.200 - 15.100 đồng/cp,khối lượng giao dịch bình quân là 2.983.172 đơn vị, trị giá giao dịch bình quân là 41,6 tỷđồng/phiên.

Nguồn Ndh

Cập nhật tin Đầu Tư, Bất Động Sản, tin nhanh kinh tế chứng khoán, kiến thức Doanh Nghiệp tại Fanpage.

Theo dõi Nhịp Cầu Đầu Tư

_23160125.png)

_251040104.png)

_151550660.jpg?w=158&h=98)