English

English

Nhơn Trạch 2 "tỏa nhiệt"

Trước ngày hưởng cổ tức tiền mặt 13% của năm 2014, các cổ đông lớn cũng là cổ đông sáng lập của Nhà máy Nhiệt điện Nhơn Trạch 2 ( NT2), bỗng dưng thoái vốn hàng loạt. Lần lượt những cái tên như Electric Power Development, Tổng Công ty Điện lực Dầu khí và trước đó là Tập đoàn Viễn thông Việt Nam (VNPT) đã thoái vốn toàn bộ hoặc một phần khỏi NT2 kể từ đầu năm đến nay. Tính chung lại, đã có 32,6 triệu cổ phiếu NT2 được sang tên, tương ứng với hơn 12,7% số cổ phần của công ty này.

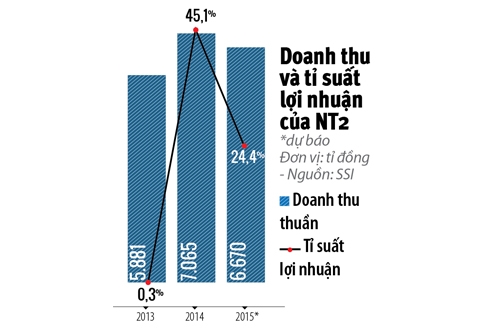

Động thái thoái vốn của các cổ đông lớn có thể giải thích bằng lý do hiện thực hóa lợi nhuận. NT2 có một năm kinh doanh thành công cả về mặt doanh thu, lợi nhuận lẫn giá trị cổ phiếu. Theo báo cáo tài chính hợp nhất (đã kiểm toán) năm 2014, lợi nhuận kế toán của NT2 năm 2014 lên đến con số 1.590 tỉ đồng, trong khi năm 2013 chỉ vỏn vẹn có 8,2 tỉ đồng. Giá cổ phiếu NT2 cũng đã tăng lên gấp 3,23 lần, lên quanh mức 23.610 đồng/cổ phiếu chỉ trong vòng một năm trở lại đây.

|

Dù đạt kết quả tốt như vậy, nhưng việc các cổ đông sáng lập thoái vốn cũng đưa đến một lo ngại khác về tiềm năng thực sự của NT2. Vì sao cổ đông lớn lại ra đi, nhất là trước thời điểm cổ phiếu này hủy niêm yết trên sàn UPCOM và sẽ được niêm yết trên sàn chứng khoán TP.HCM vào giữa tháng 6 tới?

Dù vậy, việc các quỹ đầu tư nhanh chóng nhảy vào lại mang đến sự lạc quan. Trong số đối tác nhận chuyển nhượng, có những cái tên quen thuộc như Quỹ Đầu tư Dragon Capital. Trên thực tế, khối lượng giao dịch và giá cổ phiếu NT2 đã có dấu hiệu nhích lên từ hồi tháng 8 năm ngoái. Kể từ thời điểm đó cho đến nay, nhiều công ty chứng khoán đưa ra báo cáo khuyến nghị mua cổ phiếu này. Liệu cổ phiếu NT2 có thực sự hấp dẫn?

Tọa lạc tại Nhơn Trạch, một huyện của tỉnh Đồng Nai cách trung tâm TP.HCM chỉ hơn 20 km, NT2 là 1 trong 3 nhà máy nhiệt điện chạy bằng khí có công suất lớn nhất trên thị trường hiện nay với tổng công suất lên đến 750 MW.

Trên thị trường doanh nghiệp điện niêm yết, nếu so sánh trực tiếp thì chỉ có Nhiệt điện Phả Lại (PPC) là có quy mô vốn hóa và doanh thu ngang tầm với NT2. Còn lại là những doanh nghiệp ngành điện nhỏ hơn khá nhiều. Tuy nhiên, cũng có một điểm khác biệt khá lớn giữa 2 công ty này. Đó là Nhiệt điện Phả Lại là nhà máy nhiệt điện chạy chủ yếu bằng than, trong khi Nhiệt điện Nhơn Trạch chạy bằng khí. Kết quả lợi nhuận vì thế phụ thuộc nhiều vào chi phí đầu vào này, thông thường chiếm đến 70% giá thành sản xuất.

Năm 2014, giá than có xu hướng tăng trong khi giá dầu thì diễn biến ngược lại. Kết quả là Nhiệt điện Nhơn Trạch có vẻ như được lợi nhiều hơn. Theo báo cáo tài chính hợp nhất (đã kiểm toán) của 2 công ty này, PPC có chi phí sản xuất cao hơn NT2 khá nhiều (tỉ lệ giá vốn hàng bán trên doanh thu thuần của PPC là 93,4% trong khi NT2 là 76,6%). Hơn nữa, tỉ lệ này của PPC trong năm 2014 tăng, còn của NT2 lại giảm.

NT2 cũng khá tự tin về giá khí đầu vào của mình. Theo báo cáo thường niên năm 2014, công ty này cho biết một phần giá khí tăng sẽ được chuyển vào giá điện thành phẩm bán cho EVN (tăng 3%/năm). Quy tắc này được áp dụng suốt giai đoạn 2011-2020, trong khi các doanh nghiệp điện khác phải ký lại hợp đồng với EVN hằng năm.

Như đã nói ở trên, năm 2014, tình hình tài chính của NT2 có sự thay đổi ngoạn mục. Theo Công ty Chứng khoán SSI, có 3 yếu tố khiến lợi nhuận của NT2 tăng vọt trong năm nay. Đó là sản lượng cao (vượt kế hoạch 19%), giá bán điện thỏa thuận với EVN tăng khiến NT2 ghi nhận thêm doanh thu hồi tố (khoảng 800 tỉ đồng) và hưởng lợi từ chênh lệch tỉ giá (403 tỉ đồng). Có lẽ, những lợi thế này đã mang lại cho NT2 tỉ suất lợi nhuận trên vốn chủ sở hữu (ROE) cao nhất trong số các doanh nghiệp sản xuất điện niêm yết, theo báo cáo ngành điện trong tháng 4.2015 của Công ty Chứng khoán SBS.

Nhưng, những yếu tố giúp tăng trưởng lợi nhuận cao như vậy chỉ trong ngắn hạn. Thậm chí, những yếu tố này có thể đảo ngược lại kết quả kinh doanh, giống như tình trạng các doanh nghiệp ngành điện thường xuyên lỗ do tỉ giá trong thời gian trước đây, ngay cả PPC cũng vậy.

Câu chuyện của NT2 còn rất dài phía trước. Thông thường, các nhà máy sản xuất điện có mức công suất tối đa. Muốn kiếm thêm lợi nhuận thì phải mở rộng công suất hoặc mua thêm những công ty điện khác. Chẳng hạn như PPC sở hữu thêm Nhiệt điện Quảng Ninh, Nhiệt điện Bà Rịa, Thủy điện Buôn Đôn. Tương tự Nhiệt điện Bà Rịa lại sở hữu Nhiệt điện Hải Phòng, Nhiệt điện Quảng Ninh, Thủy điện Buôn Đôn. Nhiệt điện Ninh Bình (NBP) cũng có kế hoạch dài hạn là đầu tư cổ phiếu ngành điện khác. Theo đánh giá của SSI, NT2 là một cổ phiếu có bảng cân đối kế toán sạch, theo nghĩa chưa đi đầu tư tài chính.

Có một điều đáng chú ý khác là trong các Bảng xếp hạng 50 Công ty kinh doanh hiệu quả nhất Việt Nam do NCĐT phối hợp với Chứng khoán Thiên Việt khảo sát thường niên, lại vắng bóng những gương mặt Nhiệt điện, thay vào đó là các công ty thủy điện. Mô hình thủy điện tuy suất đầu tư ban đầu lớn hơn nhiệt điện, nhưng lại có chi phí đầu vào rẻ hơn và ổn định hơn.

Tương lai gần của NT2 cũng khá rạng rỡ. Trong quý I vừa qua, công ty này cho biết đã hoàn thành đến 80% kế hoạch lợi nhuận đặt ra trong năm. Tuy thế, để lọt vào danh sách đề cử của NCĐT, NT2 phải duy trì vị thế này trong 2 năm sắp tới. Câu hỏi là sau khi bứt phá, liệu gã khổng lồ NT2 có thể dẫn đầu trong bao lâu?

Thanh Phong

Cập nhật tin Đầu Tư, Bất Động Sản, tin nhanh kinh tế chứng khoán, kiến thức Doanh Nghiệp tại Fanpage.

Theo dõi Nhịp Cầu Đầu Tư

Tin cùng chuyên mục

-

Nguyễn Mai

Nguyễn Mai -

Quỳnh Như

Quỳnh Như -

Tin nổi bật trong ngày

Tin mới

-

-

-

_151550660.jpg) Trọng Hoàng

Trọng Hoàng

_81643642.png)

_151550660.jpg?w=158&h=98)