English

English

Thuế VAT ngành phân bón khiến DPM, LAS ước giảm lãi khoảng 480 tỷ đồng?

Ngày 4/12/2014, Bộ Tài chính ban hành Công văn số 17709/BTC-TCT đề nghị các cơ quan liên quan triển khai đến các doanh nghiệp, hộ kinh doanh nội dung mới về thuế giá trị gia tăng (GTGT, VAT) được áp dụng từ ngày 01/01/2015. Một trong những thay đổi quan trọng của Công văn này là chuyển mặt hàng phân bón từ danh mục chịu thuế GTGT 5% sang danh mục không chịu thuế GTGT.

Thuế GTGT 0% và không đánh thuế GTGT đều giúp doanh nghiệp có chi phí thuế GTGT đầu ra bằng 0. Tuy nhiên, đối với các doanh nghiệp phân bón, khi bị “chuyển hạng” như thế này, họ đang đứng trước khó khăn chứ không phải là lợi ích.

Thuế GTGT đầu vào không được khấu trừ, chi phí sản xuất bị đội lên

Khi thuộc khung thuế suất GTGT 0%, doanh nghiệp vẫn là đối tượng chịu thuế nên phải kê khai thuế GTGT đầu ra và được hoàn thuế GTGT đầu vào. Nhưng nếu thuộc đối tượng không chịu thuế GTGT thì doanh nghiệp bán phân bón trong nước cũng không được hoàn thuế GTGT đầu vào.

Bên cạnh đó, theo khoản 1, điều 8 Thông tư 219 của Bộ Tài chính ban hành ngày 31/12/2013 quy định về việc các cơ sở kinh doanh nộp thuế theo phương pháp khấu trừ, trong trường hợp lũy kế ít nhất 12 tháng tính từ tháng đầu tiên phát sinh, thu thuế GTGT đầu vào chưa được khấu trừ hết thì cơ sở kinh doanh được hoàn thuế.

Ngày 1/1/2015 quy định mới nói trên bắt đầu có hiệu lực. Do đó, đối với các doanh nghiệp phát sinh thuế GTGT đầu vào từ tháng 2/2014, tức là tính đến cuối năm 2014 là chưa đủ 12 tháng thì sẽ không được khấu trừ khoản thuế này.

Điều đó đồng nghĩa với việc chi phí sản xuất của doanh nghiệp sẽ tăng lên.

Theo phản ánh của các doanh nghiệp sản xuất và kinh doanh phân bón, lâu nay, VAT đầu vào của những doanh nghiệp này (cho các mặt hàng than, điện, phụ gia, vỏ bao,…) là 10%, VAT đầu ra là 5% nên doanh nghiệp được hưởng chênh lệch giữa VAT đầu vào và VAT đầu ra. Doanh nghiệp được hoàn thuế.

Chính nhờ khoản hoàn thuế này nên trong tình hình giá cả các nguyên, nhiên liệu đầu vào tăng cao, các doanh nghiệp mới giữ được giá bán như thời gian qua. Khi chi phí sản xuất bị đội lên, để đảm bảo lợi nhuận, hẳn các doanh nghiệp phải nghĩ đến phương án tăng giá bán sản phẩm.

Tuy nhiên, với thực trạng thừa cung trong ngành phân bón vẫn được nhắc đến lâu nay thì việc tăng giá bán sản phẩm có vẻ không phải là phương án khả thi cho việc tiêu thụ sản phẩm của các doanh nghiệp ngành này.

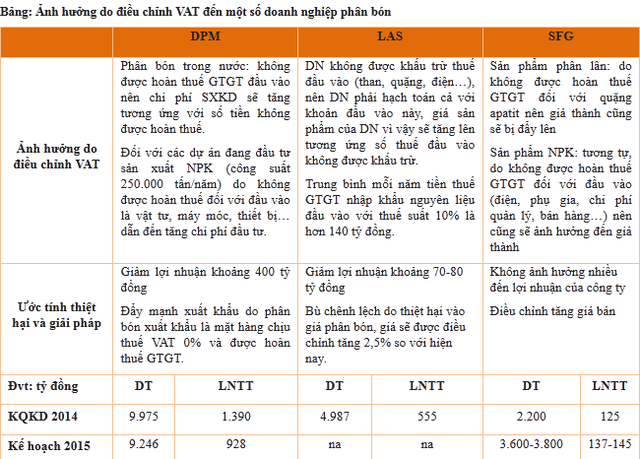

Khảo sát ý kiến của CTCK Rồng Việt đối với một số công ty phân bón về quy định mới này cho thấy, các doanh nghiệp lo lắng về việc lợi nhuận sụt giảm và phải tính đến các phương án bù đắp. Đại diện CTCP Đạm Phú Mỹ (mã: DPM) cho biết, chi phí sản xuất kinh doanh sẽ tăng tương ứng với số tiền không được hoàn thuế, chi phí đầu tư tại các dự án đang đầu tư sản xuất NPK (công suất 250.000 tấn/năm) cũng sẽ bị đội lên. DPM ước tính sẽ bị giảm lợi nhuận khoảng 400 tỷ đồng. Vì vậy, công ty đặt kế hoạch lơi nhuận sau thuế năm 2015 chỉ 928 tỷ đồng – giảm 462 tỷ đồng so với kết quả thực hiện năm 2014. Công ty sẽ đẩy mạnh xuất khẩu do phân bón xuất khẩu là mặt hàng chịu thuế VAT 0% và được hoàn thuế GTGT.

Một công ty phân bón khác là LAS – CTCP Supe Photphat và hóa chất Lâm Thao cũng ước tính lợi nhuận sẽ bị giảm khoảng 70 – 80 tỷ đồng. Do đó, LAS sẽ tăng giá bán sản phẩm thêm 2,5% so với hiện nay. LAS cho biết, trung bình mỗi năm, tiền thuế GTGT nhập khẩu nguyên liệu đầu vào với thuế suất 10% của công ty là hơn 140 tỷ đồng.

Trong khi đó, CTCP Phân bón Miền Nam – doanh nghiệp sản xuất phân lân và NPK lại đánh giá việc này không ảnh hưởng nhiều đến lợi nhuận của công ty. Tuy nhiên, do không được hoàn thuế GTGT đối với quặng apatit nên giá thành phân lân sẽ bị đẩy lên. SFG cũng điều chỉnh tăng giá bán và dự kiến kế hoạch 3.600 – 3.800 tỷ doanh thu và 137 – 145 tỷ lợi nhuận trong năm 2015.

Thuế nhập khẩu giảm từ 11% xuống 6% - phân bón nhập khẩu tăng sức ép lên DN nội

Phát biểu trên báo chí, Phó Tổng Giám đốc Công ty TNHH MTV Phân đạm và Hóa chất Hà Bắc, ông Nguyễn Đức Ninh cho rằng, quy định thuế mới không chỉ khiến doanh nghiệp phân bón mất đi khoản tiền thuế khấu trừ mà còn tạo điều kiện cho phân bón nhập khẩu, phân bón giả, kém chất lượng ồ ạt nhập vào Việt Nam.

Quả thực, với quy định mới, thuế nhập khẩu phân bón từ 11% (bao gồm 6% thuế nhập khẩu và 5% thuế GTGT) giảm chỉ còn 6%. Điều này tạo điều kiện cho phân bón nhập khẩu tiếp tục hạ giá, gây sức ép lên các doanh nghiệp phân bón nội trong tình cảnh cạnh tranh trong ngành đã rất gay gắt.

Trước những nguy cơ đó, các doanh nghiệp sản xuất phân bón lớn đang có kiến nghị gửi các cơ quan chức năng xin xếp phân bón vào nhóm hàng hóa thuộc đối tượng chịu thuế GTGT với thuế suất 0% để tiếp tục được hoàn lại toàn bộ thuế GTGT đầu vào. Dù vậy, đây vẫn là một rủi ro chính sách lớn gây thêm khó khăn doanh nghiệp ngành phân bón trong thời gian tới.

Nguồn Infonet

Cập nhật tin Đầu Tư, Bất Động Sản, tin nhanh kinh tế chứng khoán, kiến thức Doanh Nghiệp tại Fanpage.

Theo dõi Nhịp Cầu Đầu Tư

Tin cùng chuyên mục

-

-

-

Nguyễn Hằng

Nguyễn Hằng

Tin nổi bật trong ngày

Tin mới

-

-

-

Hoàng Huyền

Hoàng Huyền

_151550660.jpg?w=158&h=98)