English

English

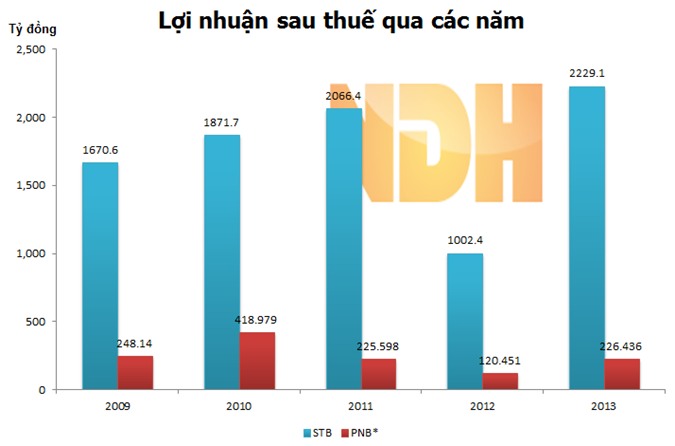

"So găng" hai ngân hàng Phương Nam - Sacombank

*: PNB mới có BCTC đến quý 3/2013

Không chỉ thua kém về giá trị tuyệt đối của lợi nhuận, ngay cả các chỉ số sinh lời như NIMvà ROE của PNB cũng không thể so với STB.

Theo số liệu của CTCK Vietcombank, tỷ lệ thu nhập lãi thuần (NIM- thước đo quantrọng về hiệu quả cho vay) của STB dẫn đầu và vượt cả những ngân hàng lớn như ACB, MBB, VCB,CTG.

Trong khi đó, ROE thì có vẻ bớt chênh lệch hơn. Theo ghi nhận, STB thường xuyêncó được ROE ở mức 15% trong khi PNB có thể đạt ROE đến 6-7% nếu kết quả khả quan hơn trong quý 4.Tuy nhiên, trong khoảng 5 năm đổ lại, chỉ có đúng năm 2010, ROE của PNB đạt trên 10% còn lại đa sốđều chỉ từ 5-8%.

Thông thường, động cơ thường thấy trong các thương vụ M&A là tạo ra một hợp thể (synergies) cósức mạnh lớn hơn và điều này cũng khá đúng với trường hợp của STB và PNB.

Nếu thương vụ thành công, ngân hàng sau sáp nhập có vốn điều lệ gần 16.500 tỷ đồng (bằng tổng vốnđiều lệ hiện tại của Sacombank 12.425 tỷ đồng và Phương Nam 4.000 tỷ đồng).

Ngoài ra, vấn đề xử lý nợ xấu cũng rất quan trọng. Liệu nợ xấu của PNB chỉ ở mức 3,8% hay lớn hơnnhiều? Đây cũng là vấn đề đã xảy ra trong quá trình sáp nhập HBB và SHB. Khi đó, sau khi có báo cáokiểm toán để chuẩn bị sáp nhập, giới đầu tư mới biết tỷ lệ nợ xấu tại HBB lên đến16% và nếu trích lập đủ thì tỷ lệ này có thể lên đến 32%.

Cập nhật tin Đầu Tư, Bất Động Sản, tin nhanh kinh tế chứng khoán, kiến thức Doanh Nghiệp tại Fanpage.

Theo dõi Nhịp Cầu Đầu Tư

Tin cùng chuyên mục

-

-

Hải Đăng

Hải Đăng -

Tin nổi bật trong ngày

Tin mới

-

Hoàng Huyền

Hoàng Huyền -

-

_172329317.jpg)

_151550660.jpg?w=158&h=98)