English

English

Có thể chờ đợi gì từ "bàn tay" SCIC?

Tổng công ty Đầu tư và kinh doanh vốn nhà nước (SCIC) có thể sẽ được giao vai trò quan trọng hơn trong việc thúc đẩy tốc độ cổ phần hóa 256 doanh nghiệp nhà nước còn lại trong năm nay. Theo đề xuất của Bộ Tài chính, SCIC sẽ được phép mua lại tài sản của các doanh nghiệp nhà nước thuộc diện phải cổ phần hóa, bên cạnh các tổ chức công đoàn, người lao động đang làm việc tại doanh nghiệp.

Nếu thực hiện theo thủ thuật này, các doanh nghiệp nhà nước ngay lập tức sẽ được phủ chiếc áo mang tên “cổ phần” một cách hoàn hảo và nhiệm vụ cổ phần hóa hàng trăm doanh nghiệp nhà nước có cơ hội được hoàn thành đúng hẹn. Nhưng đằng sau những giải pháp ngắn hạn như thế, liệu điều gì sẽ chờ đợi các doanh nghiệp này trong lâu dài?

Cổ phần hóa các doanh nghiệp nhà nước là điều hệ trọng đối với nền kinh tế Việt Nam hiện nay. Ngoài việc tìm kiếm thêm nguồn vốn từ khu vực tư nhân để thay thế nguồn lực Nhà nước vốn đã quá tải, một khía cạnh quan trọng khác là đón nhận hệ thống quản trị hiện đại, tái cấu trúc cách thức hoạt động để hiệu quả hơn. Nếu đánh giá trên những khía cạnh này, có thể thấy SCIC đang tồn tại những hạn chế nhất định.

Thực tế, SCIC vẫn là một doanh nghiệp Nhà nước và nguồn lực hoạt động vẫn là của Nhà nước. Chính vì vậy, việc để SCIC tham gia với tư cách cổ đông lớn của các doanh nhiệp nhà nước sẽ không phù hợp với mục tiêu huy động nguồn lực bên ngoài mà chương trình tái cơ cấu đề ra.

Ngoài ra, để huy động được nguồn vốn lớn nhất cho doanh nghiệp, một cuộc đấu thầu minh bạch với sự tham gia của nhiều nhà đầu tư trong các đợt phát hành cổ phiếu mới có thể tạo áp lực đủ mạnh để mang lại nguồn thặng dư vốn lớn. Nếu chỉ có mỗi SCIC là nhà đầu tư lớn, nguồn vốn doanh nghiệp thu được từ bán cổ phần sẽ khả quan hay không?

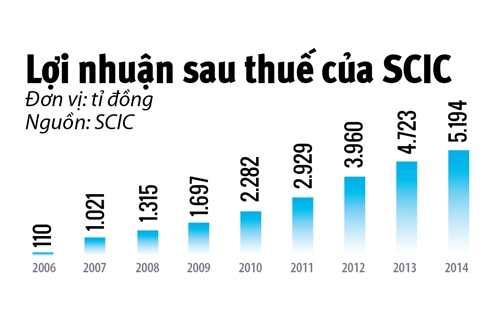

Sự hiệu quả trong vai trò quản trị của SCIC ở các công ty được đầu tư hay nắm giữ tài sản vẫn là điều hoài nghi đối với thị trường. Báo cáo tổng kết hoạt động năm 2014 của SCIC cho thấy đơn vị này có kết quả kinh doanh ấn tượng, lợi nhuận sau thuế đạt 5.194 tỉ đồng, tăng 14% so với năm trước. Tỉ lệ lợi nhuận trên vốn chủ sở hữu của SCIC đạt khoảng 19,7%, thuộc diện khá cao đối với một công ty đầu tư tài chính.

|

Nếu đi sâu hơn vào chi tiết, có thể thấy chỉ một mình cổ tức nhận được từ Vinamilk năm 2014 đã đóng góp tới 30% lợi nhuận cho SCIC. Bên cạnh đó là khoản cổ tức từ các doanh nghiệp hoạt động tốt như FPT, Dược Hậu Giang, cũng như lợi nhuận từ gửi tiết kiệm và đặc biệt là từ bán vốn.

Từ năm 2006 đến nay, SCIC đã bán vốn tại 724 doanh nghiệp với tổng số tiền thu về là 6.256 tỉ đồng, đạt tỉ lệ trung bình gấp 2,2 lần giá trị sổ sách. Rõ ràng, công tác bán tài sản này đã đóng góp lợi nhuận đáng kể cho SCIC. Liệu bên cạnh các hoạt động nhận cổ tức và thoái vốn, SCIC đã làm được gì cho các công ty mà mình đầu tư?

Năm 2014, SCIC tiếp tục rót 1.000 tỉ đồng vào Công ty Gang thép Thái Nguyên để triển khai giai đoạn II mở rộng nhà máy. Điều này không có gì đáng nói nếu doanh nghiệp thực sự hiệu quả. Nhưng doanh nghiệp này lại đang gánh những khoản lỗ lớn. Tính đến quý I/2015, tổng lỗ lũy kế của Gang thép Thái Nguyên đã lên tới 210 tỉ đồng, tổng nợ phải trả chiếm gần 75% nguồn vốn.

Một doanh nghiệp khác SCIC đang nắm gần 58% cổ phần là Tổng Công ty Cổ phần Xuất nhập khẩu và Xây dựng Việt Nam (Vinaconex). Công ty này cũng kinh doanh kém hiệu quả trong những năm qua. Gần đây, Vinaconex bị điều tra về trách nhiệm thiếu sót đối với sự cố vỡ đường ống nước nghiêm trọng tại Hà Nội.

Việc xung đột lợi ích với các cổ đông khác khiến hoạt động của doanh nghiệp bị ảnh hưởng cũng là điều khiến hình ảnh của SCIC chưa được đánh giá cao. Điển hình là vào năm 2013, vì không thống nhất được chiến lược phát triển với cổ đông lớn là SCIC, Công ty Bảo vệ Thực vật An Giang đã đòi chuyển giao phần vốn do SCIC quản lý về cho Ủy ban Nhân dân tỉnh An Giang. Ðây là một tiền lệ chưa bao giờ xảy ra.

Có thể thấy, vai trò tham gia điều hành của SCIC tại các công ty được đầu tư là khá mờ nhạt, nhất là đối với các công ty đang kinh doanh chưa hiệu quả. Còn với những doanh nghiệp tốt hơn như Vinamilk, Dược Hậu Giang hay FPT, liệu năng lực và vai trò tích cực của SCIC có thể được thừa nhận?

Ðể trả lời cho câu hỏi này không phải đơn giản. Nhưng trên quan điểm của mình, chuyên gia kinh tế Phạm Chi Lan cho rằng thành công của Vinamilk hay FPT là nhờ vào những thành viên trong Hội đồng Quản trị của doanh nghiệp, chứ không phải do vai trò của SCIC.

Đó cũng là lý do vào thời điểm này, nhà đầu tư bên ngoài bắt đầu có dấu hiệu lo ngại về viễn cảnh của chú bò sữa Vinamilk, khi Chủ tịch Mai Kiều Liên sẽ về hưu vào năm 2016.

Về mặt nguyên tắc, SCIC được xem là cánh tay đầu tư tài chính của Nhà nước. Nhưng trên thực tế, đơn vị này vẫn đang nhọc nhằn giữa 2 yếu tố là hiệu quả kinh doanh và thực hiện các định hướng chính sách của Nhà nước. Trong khi sự phân chia chưa được rõ ràng, việc để SCIC thâu tóm tài sản của các doanh nghiệp nhà nước thuộc diện phải cổ phần hóa là điều nên được xem xét cẩn trọng.

Ngoài ra, có lẽ các nhà điều hành cũng nên xem xét kế hoạch hoàn tất cổ phần hóa doanh nghiệp nhà nước trong năm nay. Thay vì mục tiêu đặt số lượng là trọng tâm, thì chất lượng nên được đặt lên hàng đầu với những thương vụ cổ phần hóa minh bạch và hiệu quả thực sự. Trong số hàng trăm doanh nghiệp phải cổ phần hóa, chỉ cần thực hiện triệt để những doanh nghiệp lớn, tạo bom tấn và cú hích cho thị trường thì niềm tin của nhà đầu tư vào nền kinh tế Việt Nam sẽ được cải thiện đáng kể.

Sơn Nguyễn

Cập nhật tin Đầu Tư, Bất Động Sản, tin nhanh kinh tế chứng khoán, kiến thức Doanh Nghiệp tại Fanpage.

Theo dõi Nhịp Cầu Đầu Tư

Tin cùng chuyên mục

-

Hải Đăng

Hải Đăng -

-

Nguyễn Mai

Nguyễn Mai

_172329317.jpg)

_151550660.jpg?w=158&h=98)