English

English

Đằng sau đợt hạ lãi suất tiền gửi gần đây là gì?

Thứ Năm | 28/08/2014 08:38

Trong mấy tháng gần đây cung tiền tăng mạnh nhưng mức tăng tín dụng vẫn thấp hơn nhiều, kênh trái phiếu chính phủ cũng đã và sẽ thu hẹp lại đáng kể.

Một số ngân hàng lớn như Vietcombank, BIDV, ACB mới đây đã giảm lãi suất huy động VND trên thị trường. Theo đó, lãi suất huy động tiền đồng của các ngân hàng thương mại, đặc biệt ngân hàng lớn, đã giảm thêm từ 0,1 - 0,5 điểm %/năm ở nhiều kỳ hạn.

Một trong những lý do được một số người trong cuộc đưa ra là lạm phát thấp, là cơ sở để các ngân hàng tính toán lại chi phí và giảm lãi suất. Thanh khoản trong hệ thống dồi dào ở mức dư thừa cũng là một lý do được kể đến.

Tuy nhiên, lý do thực sự nằm ở chênh lệch đang tăng lên ở mức lớn giữa cung và cầu tiền.

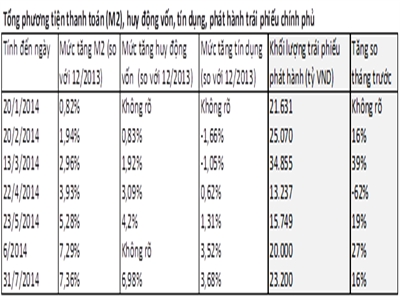

Theo bảng dưới đây tổng hợp số liệu từ các thông cáo của Ngân hàng Nhà nước (NHNN) hàng tháng, tốc độ tăng tổng phương tiện thanh toán (M2, tức cung tiền) đã tăng khá mạnh trong 7 tháng đầu năm, tăng 7,36% so với tháng 12/2013.

Đáng chú ý là nếu như ở quý 1, trung bình mỗi tháng cung tiền chỉ tăng 1 điểm % (so với tháng 12/2013) thì nó đã tăng thêm trung bình hơn 1,4 điểm % mỗi tháng trong quý 2. Điều này trùng hợp với diễn biến lạm phát thấp và tăng trưởng tín dụng âm của những tháng đầu năm, và có thể đã thể hiện nỗi sốt ruột của các nhà làm chính sách muốn thúc đẩy tăng trưởng tín dụng bằng cách bơm mạnh thêm tiền vào nền kinh tế nhằm giảm lãi suất (ngoài lý do là NHNN đã tung một lượng lớn VND ra để mua vào ngoại tệ).

Khá tương ứng với tốc độ tăng cung tiền nhanh hơn trong quý 2, tốc độ tăng huy động vốn cũng có xu hướng nhanh hơn rõ rệt trong quý 2, tuy vẫn chậm hơn tốc độ tăng cung tiền một chút. Ngược lại, bên cầu, đến hết tháng 7, tốc độ tăng tín dụng cho nền kinh tế mặc dù đã bứt phá mạnh trong quý 2 nhưng mới chỉ đạt 3,68% so với tháng 12/2013, chỉ bằng phân nửa tốc độ tăng cung tiền và tốc độ tăng huy động vốn.

Cầu tiền nhìn từ một khía cạnh khác là khối lượng trái phiếu chính phủ phát hành. Dường như có xu hướng ngược lại với tốc độ tăng trưởng tín dụng. Trong quý 1, khối lượng trái phiếu chính phủ phát hành lên tới 82 nghìn tỷ, lớn hơn nhiều so với con số 49 nghìn tỷ đã phát hành trong quý 2. Cũng có thể cho rằng đây là một sự phối hợp chính sách của các nhà hoạch định chính sách khi dùng chính sách tài khóa để hỗ trợ, kích thích tổng cầu khi sự nới lỏng chính sách tiền tệ không mang lại hiệu quả như mong muốn.

Điều đáng chú ý về trái phiếu chính phủ là mới đây Kho bạc Nhà nước đã điều chỉnh lại kế hoạch phát hành trái phiếu chính phủ năm 2014, với tổng khối lượng phát hành được chỉnh lại thành 232 nghìn tỷ đồng. Nếu so với con số đã phát hành trong 7 tháng qua là 154 nghìn tỷ thì dư địa hút tiền về theo kênh trái phiếu này đã thu hẹp đáng kể khi khối lượng trái phiếu sẽ phát hành trong 5 tháng còn lại của năm chỉ là 78 nghìn tỷ.

Như vậy, có thể thấy một bức tranh tiền tệ trong mấy tháng gần đây là cung tiền đã tăng mạnh nhưng mức tăng tín dụng vẫn ở mức thấp hơn nhiều trong khi kênh trái phiếu chính phủ cũng đã và sẽ thu hẹp lại đáng kể. Thực tế này dẫn đến dư thừa thanh khoản trong hệ thống, buộc các ngân hàng lớn có lợi thế huy động vốn hoặc có khả năng khai thác được các nguồn vốn có lãi suất thấp (chủ yếu liên quan đến (các nguồn vốn) của chính phủ hoặc các doanh nghiệp nhà nước) phải giảm lãi suất huy động.

Trước động thái hạ lãi suất của các ngân hàng lớn như nói trên, thị trường đã đồn đoán NHNN có thể sắp công bố hạ trần lãi suất huy động tiền gửi ngắn hạn. Nhưng theo báo chí cho biết thì NHNN có chủ trương chưa hạ trần lãi suất. Thực ra, điều này không có gì là ngạc nhiên vì trần lãi suất chỉ có tác dụng trong bối cảnh thanh khoản căng thẳng, chứ không phải khi thanh khoản đang dư thừa như hiện này.

Khi thanh khoản căng thẳng, các ngân hàng phải cạnh tranh quyết liệt với nhau thông qua nâng lãi suất để hút tiền gửi về phía mình. Với trần lãi suất huy động, NHNN hy vọng sẽ kìm chế được mức tăng lãi suất huy động và (hy vọng là) lãi suất cho vay. Nay thanh khoản đã và đang dư thừa mạnh, buộc các ngân hàng phải chủ động hạ lãi suất huy động, mà không cần phải đợi NHNN áp đặt hạ trần lãi suất huy động xuống thêm nữa.

Nguồn Infonet

Cập nhật tin Đầu Tư, Bất Động Sản, tin nhanh kinh tế chứng khoán, kiến thức Doanh Nghiệp tại Fanpage.

Theo dõi Nhịp Cầu Đầu Tư

_172329317.jpg)

_151550660.jpg?w=158&h=98)