© Copyright 2009-2016 Tạp chí Nhịp Cầu Đầu Tư

All rights reserved

“N gười thừa kế” ACB đang gần đi hết “giai đoạn 5 năm” lần thứ 2, trong bối cảnh Ngân hàng đang được đánh giá cao về tiềm năng tăng trưởng sau khi tái cấu trúc thành công, với sự thay đổi từ “giao diện” cho đến “nội dung”.

Khi nhắc đến những cuộc chuyển giao thế hệ, người ta thường nói nhiều về sự sẵn sàng từ phía chuyển giao và nhận chuyển giao, cũng như cả “điểm rơi” của doanh nghiệp. Nhưng cũng có những cuộc chuyển giao bất ngờ, không êm ả mà ngay cả những người trong cuộc đôi khi phải nhắc đến khái niệm “duyên phận”. Đó là câu chuyện về cuộc chuyển giao tại Ngân hàng Thương mại Cổ phần Á Châu (ACB).

Nằm trong xu hướng thành lập những ngân hàng thương mại tư nhân đầu tư tại TP.HCM vào những năm đầu thập kỷ 90, ACB sớm trở thành ngân hàng quy mô và có danh tiếng. Thế nhưng, đến cuối tháng 8/2012, cuộc khủng hoảng xảy ra, những nhà điều hành hiện hữu khi đó rơi vào bê bối về pháp lý. Bước ngoặt này đã thay đổi ACB cũng như tạo ra cuộc chuyển giao bất ngờ.

Với thị trường, với hàng chục ngàn cán bộ nhân viên ACB qua nhiều thế hệ, với cổ đông và nhà đầu tư, cái tên Trần Mộng Hùng đã quá quen thuộc. Ông là một trong những người sáng lập nên ACB, từng 16 năm trực tiếp tham gia điều hành và quản trị ở các vị trí cao nhất. Suốt quá trình đó, ACB đã thành công khi trở thành ngân hàng thương mại cổ phần tốt nhất Việt Nam, xét một cách khá toàn diện.

Tuy nhiên, lần trở lại ACB sau biến cố, ông Hùng đã lên một kế hoạch khác, đó là đưa con trai của mình lèo lái ngân hàng này vượt qua khó khăn và bước vào một giai đoạn mới.

Sinh năm 1978, ông Trần Hùng Huy - người nối nghiệp cha mình, ông Trần Mộng Hùng - trở thành Chủ tịch Hội đồng Quản trị khi ACB ở vào giai đoạn khủng hoảng nhân sự cấp cao, đồng thời trở thành vị Chủ tịch trẻ tuổi nhất trong lịch sử ngành ngân hàng. Ở thời điểm đó, ông Huy đã có thâm niên gần 10 năm làm việc tại ACB, là thành viên Hội đồng Quản trị và giữ ghế Phó Tổng Giám đốc. Sự bổ nhiệm ông Huy khi đó từng được ví như sự lựa chọn “an toàn và cân bằng”, trong số nhiều lựa chọn khác về người đứng đầu Ngân hàng trong bối cảnh nền kinh tế cũng đang rất chênh vênh.

Trong giai đoạn năm 2012, không chỉ có ông Trần Hùng Huy giữ ghế Chủ tịch Hội đồng Quản trị, thực tế ngay cả ông Trần Mộng Hùng cũng trở lại chiếc ghế thành viên Hội đồng Quản trị. Khái niệm “gia tộc” lãnh đạo ngân hàng được nhắc đến là như vậy. Tuy nhiên, đến năm 2018, ông Hùng quyết định rút lui. Lợi nhuận ACB khi đó tăng gấp 2,4 lần so với năm trước đó, nhưng điều đáng chú ý là, trên bảng cân đối tài sản, khoản mục “Dư nợ Nhóm 6 công ty”, khoản nợ xấu có liên quan đến “bầu Kiên”, đã không còn xuất hiện. Nói chính xác hơn, có lẽ đây mới là thời điểm mà cuộc chuyển giao quyền lực diễn ra gần như trọn vẹn.

Xuất hiện trước truyền thông không nhiều, nhưng trong những lần hiếm hoi kể về những giá trị đạt được sau cuộc tái cấu trúc, ông Trần Hùng Huy nhiều lần nói về yếu tố con người, từ lãnh đạo cho đến nhân viên và sự minh bạch trong hoạt động.

Tại Ngân hàng cũng ít có biến động nhân sự lớn, trong khi nhiều lãnh đạo cấp cao đi lên từ nội bộ, chẳng hạn như trường hợp CEO Đỗ Minh Toàn, ông Nguyễn Thanh Toại hay ông Từ Tiến Phát. Những nhân sự tại ACB chứng minh được năng lực trong quá trình làm việc không chỉ luôn có một chỗ đứng vững chắc, nhưng đồng thời cũng là nguồn sức mạnh to lớn của ACB, giúp Ngân hàng phục hồi nhanh sau cuộc khủng hoảng.

Như ông Huy từng chia sẻ, sự minh bạch cũng là yếu tố góp phần tái cấu trúc thành công tại ACB. Hoạt động của Hội đồng Quản trị tách biệt với khâu điều hành trực tiếp, Hội đồng Quản trị cũng không tham gia vào việc quyết định những gói tín dụng lớn như trước nữa. Lợi thế của việc phân cấp minh bạch là mỗi bên đều nỗ lực làm tốt nhất phần việc của mình, Ban điều hành có thể tăng tốc cỗ xe, nhưng Hội đồng Quản trị có quyền phanh lại.

Sự minh bạch từ đó tạo ra lòng tin giữa lãnh đạo, nhân viên và các cổ đông với nhau, giúp Ngân hàng từng bước vượt khó khăn. Không chỉ vậy, ACB trong gần một thập kỷ qua, dưới sự quản trị của vị Chủ tịch trẻ tuổi thường xuyên nhận “ngàn like” trên mạng xã hội, ACB thực sự đã “lột xác”.

Bức tranh kinh doanh của Ngân hàng ACB ngày nay đã hoàn toàn khác so với giai đoạn năm 2012, “lời hứa” của đội ngũ lãnh đạo kế thừa ở giai đoạn đó gần như đã được thực hiện xong khi giúp ACB ổn định cục diện, trở lại đường đua và tiếp tục phi nước đại thêm lần nữa.

Có thể thấy rõ nét nhất là ở chiến lược kinh doanh của Ngân hàng. Nếu như giai đoạn 2011-2012, ACB là ngân hàng “quyền lực” trong khả năng “tung hứng” trên thị trường liên ngân hàng hay thị trường vàng, thì đến nay Ngân hàng đặt nền móng sâu hơn với nền tảng bán lẻ hiện đại.

Sau này, trong số ít lần trả lời phỏng vấn báo chí, ông Huy từng kể rằng, chiến lược của Ngân hàng đã thay đổi sau sự kiện của năm 2012. Có những hướng đi kinh doanh mà ACB quyết định không làm trong giai đoạn đó, vì Ngân hàng lựa chọn chiến lược thận trọng hơn, vì muốn ACB tồn tại “hàng trăm năm chứ không chỉ là vài chục năm”. Trong báo cáo thường niên năm 2019, đi cùng sự tăng tốc của ngành ngân hàng nói chung, thông điệp mà ACB gửi đến là “tiếp tục cẩn trọng ở những mảng cần cẩn trọng và sẵn sàng mạnh dạn ở những mảng có thể mạnh dạn, tùy nghi theo khẩu vị rủi ro và điều kiện thị trường”.

Năm 2015, ACB đã chính thức “thoát bóng” bằng sự thay đổi về giao diện bên ngoài. Bộ nhận diện thương hiệu thay đổi với những hình ảnh được thiết kế theo tông màu trẻ trung và hiện đại, mang đến sức sống mới như biểu tượng cho một thế hệ lãnh đạo mới cũng như đánh dấu cho giai đoạn chuyển giao và kế thừa.

Đến năm 2020, ACB đã có những bước tiến mới đột phá trong nhiều hoạt động bán lẻ, chẳng hạn như bắt tay với Công ty bảo hiểm Sun Life để tạo nền tảng bancassurance vững chắc, cho đến việc chuyển niêm yết từ Sàn Giao dịch chứng khoán Hà Nội sang Sàn Giao dịch chứng khoán TP.HCM.

Giữ vững tinh thần học hỏi cũng là bí quyết giúp Trần Hùng Huy vượt qua những khó khăn trong gần 10 năm qua. Khi tiếp nhận vị trí cao nhất trong bối cảnh Ngân hàng gặp nhiều vấn đề cả về nhân sự và chiến lược kinh doanh, ông Huy từng tâm sự: “Mình chưa được chuẩn bị gì cả, phải học rất nhiều thứ”. Tư duy này ngày nay được vị Chủ tịch truyền tải lại cho ACB, cho các cấp nhân viên thông qua nhiều hoạt động đào tạo, khuyến khích tự học.

Một điều may mắn khác của ACB có lẽ là sự nhạy cảm về công nghệ và những xu hướng mới của Chủ tịch trẻ tuổi Trần Hùng Huy, người có lẽ cảm nhận rất sớm về sự thay đổi của hệ thống tài chính dưới sức ép của các fintech. Cuối năm 2014, ông Huy cho dịch và in cuốn sách nội bộ Bank 3.0 để gửi Ban điều hành ACB.

“Chủ thể của việc thực hiện chiến lược là con người phải được đổi mới và nâng tầm cho phù hợp với môi trường hoạt động mới mà thách thức nhiều hơn cơ hội và ngày càng có nhiều công nghệ xuất hiện tác động đến lối sống và phương thức hoạt động”, báo cáo thường niên năm 2020 của ACB trích lời vị Chủ tịch.

Chiến lược kinh doanh của ACB cũng đã có sự thay đổi đáng kể, tập trung vào sự trải nghiệm, thay vì nói về khái niệm chất lượng dịch vụ tốt như trước. Điều này tạo ra phong cách phục vụ, sự thay đổi của sản phẩm giúp thu hút rất tốt thiện cảm của khách hàng, thiết kế sản phẩm cho từng phân khúc khách hàng doanh nghiệp và cá nhân theo chiều sâu và sự trải nghiệm, thay vì làm phổ thông như trước đây.

Sau khi ông Hùng rời khỏi Hội đồng Quản trị vào năm 2018, cuối năm đó ACB đưa ra tầm nhìn mới, mục tiêu mới trong 5 năm kế tiếp. Theo đó, trong giai đoạn 2019-2024, ACB tập trung tăng trưởng mảng khách hàng cá nhân và doanh nghiệp vừa và nhỏ, dẫn đầu trải nghiệm khách hàng vượt trội, đạt được lợi nhuận hấp dẫn và bền vững. Trong 5 năm tới, tỉ suất sinh lời trên vốn chủ sở hữu (ROE) phải từ 20% trở lên, cùng doanh thu từ dịch vụ trên tổng doanh thu lên khoảng 25-30% (hiện là 20%).

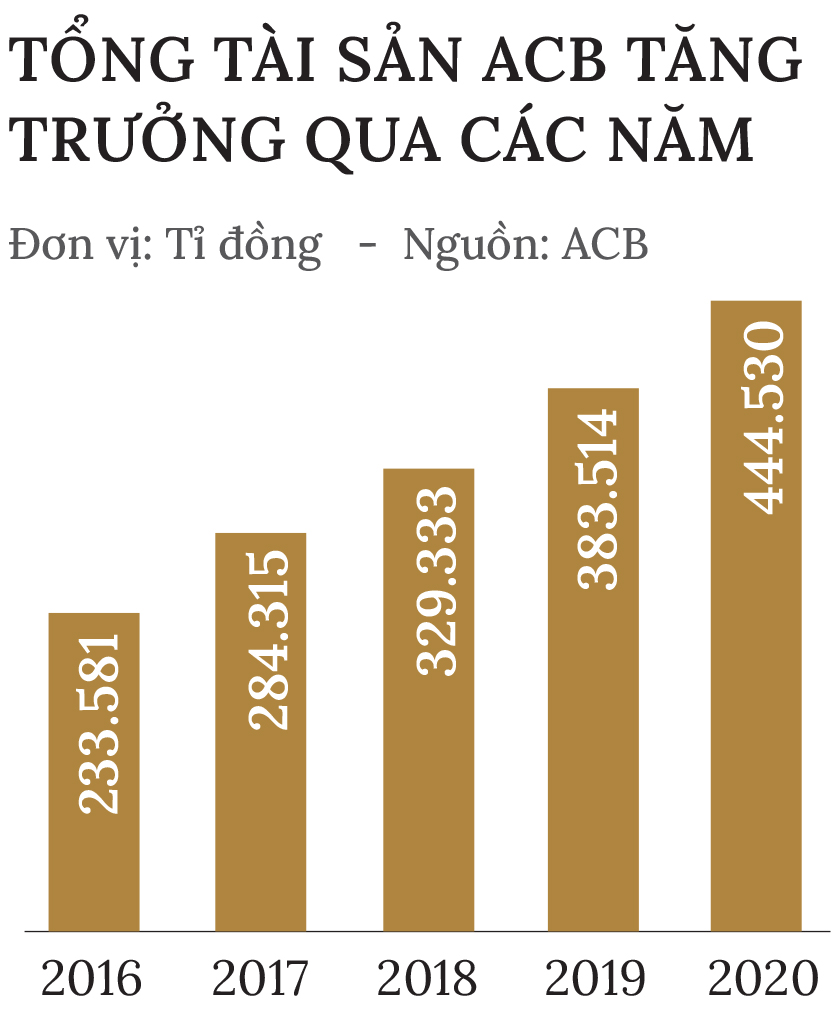

Kế hoạch này hoàn toàn nằm trong tầm tay. Trong vài năm gần đây, ROE của ACB liên tục cao hơn mức 20%. Ở thời điểm dịch bệnh COVID-19 ảnh hưởng đến nợ xấu Ngân hàng, ACB có thể đạt mức tăng trưởng lợi nhuận dài hạn ổn định đến 20%/năm, dựa vào việc tiết giảm chi phí và tăng trưởng mạnh mẽ các hoạt động dịch vụ, trong đó có bảo hiểm. Nhiều tổ chức tài chính đánh giá Ngân hàng ACB có bộ đệm dự phòng tốt, chủ động dự phòng trước khi nợ có vấn đề.

© Copyright 2009-2016 Tạp chí Nhịp Cầu Đầu Tư

All rights reserved

Liên hệ Quảng cáo | Liên hệ nội dung | Liên hệ phát hành | Hotline: 089 9909 008