rong năm 2019, số vốn đổ vào các startup công nghệ tại Việt Nam chiếm 18% toàn Đông Nam Á, trong khi của Singapore là 17%. Trong năm này, các startup Việt Nam đã có nhiều thương vụ gọi vốn lớn lên tới hàng trăm triệu USD như của MoMo, VNPAY... Tuy nhiên, nhìn về tổng thể, các startup còn lại chỉ gọi được 670 triệu USD, ít hơn khá nhiều so với năm 2018 (gần 900 triệu USD). Thực tế này cho thấy cuộc đua khởi nghiệp đã bước vào giai đoạn chắt lọc, nhiều ngành nghề mới nổi cũng dẫn theo sự thoái trào của nhiều loại hình kinh doanh đã cũ kỹ và tốn tiền của các nhà đầu tư.

TÌM DÒNG VỐN TRIỆU ĐÔ

Tính đến năm 2019, Việt Nam đã phát triển được hơn 3.000 startup trong mọi lĩnh vực, nhưng những startup thực sự chất lượng và phát triển mạnh thì lại không nhiều. Trong số hơn 670 triệu USD thì 2 thương vụ lớn của MoMo và VNPAY đã chiếm gần một nửa số đó. Thực trạng cho thấy những startup không gọi được vốn đầu tư bởi những ý tưởng còn dễ trùng lặp và đội ngũ còn non trẻ đã bị loại bỏ khá nhiều.

Ông Huỳnh Công Thắng, sáng lập và là CEO của Innolab, đơn vị triển khai và tư vấn về đổi mới sáng tạo thuộc Bộ Khoa học và Công nghệ, nhận định: “Các startup của Việt Nam chưa mạnh như mọi người nghĩ và qua tình hình gọi vốn cho thấy dù kinh doanh truyền thống hay khởi nghiệp cũng đều bị ảnh hưởng bởi nền kinh tế thế giới”.

Tuy nhiên, theo ông Thắng, trong năm qua đã có nhiều điểm tích cực trong phong trào khởi nghiệp của Việt Nam, đó là một số startup có nhà sáng lập, từng làm việc trong các công ty, tập đoàn, đang có những bước đi rất ổn định và chắc chắn. Bởi một startup có khá hay không phải nhìn vào chất lượng của nhà sáng lập. Những startup có nhiều nhà sáng lập, đồng sáng lập từng là du học sinh hoặc là người nước ngoài, họ đều học được những mô hình từ các nước phát triển và biết cách tiếp cận với nguồn vốn tốt.

Điển hình như một số startup đã gọi được vốn khủng trong năm 2019 như Elsa gọi vốn thành công 7 triệu USD ngay trong Series A từ Gradient Ventures, quỹ chuyên dành cho trí tuệ nhân tạo (A.I) của Google; Jio Health huy động được 5 triệu USD từ Monk’s Hill Ventures; Lozi gọi được số tiền lên đến 8 chữ số từ Smilegate Korea. Gần đây nhất là Telio với vòng gọi vốn 25 triệu USD từ Tiger Global, Sequoia India, GGV Capital và RTP Global... Vì mô hình của các startup này không chỉ tập trung vào nội địa mà luôn hướng tới nhiều thị trường lớn hơn, nhỏ nhất là Đông Nam Á, nên số tiền gọi được cũng sẽ tốt hơn. Nhận định trong năm 2020, nhóm startup sẽ phát triển mạnh và tình hình đầu tư, gọi vốn sẽ sáng sủa hơn so với năm ngoái. Ngoài ra, với sự chuyển dịch nhanh về công nghệ đã giúp startup Việt có thêm nhiều lựa chọn gọi vốn từ quỹ đầu tư nước ngoài.

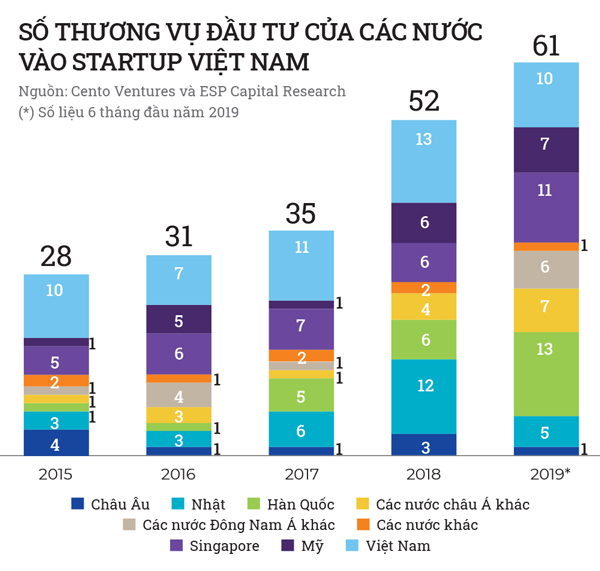

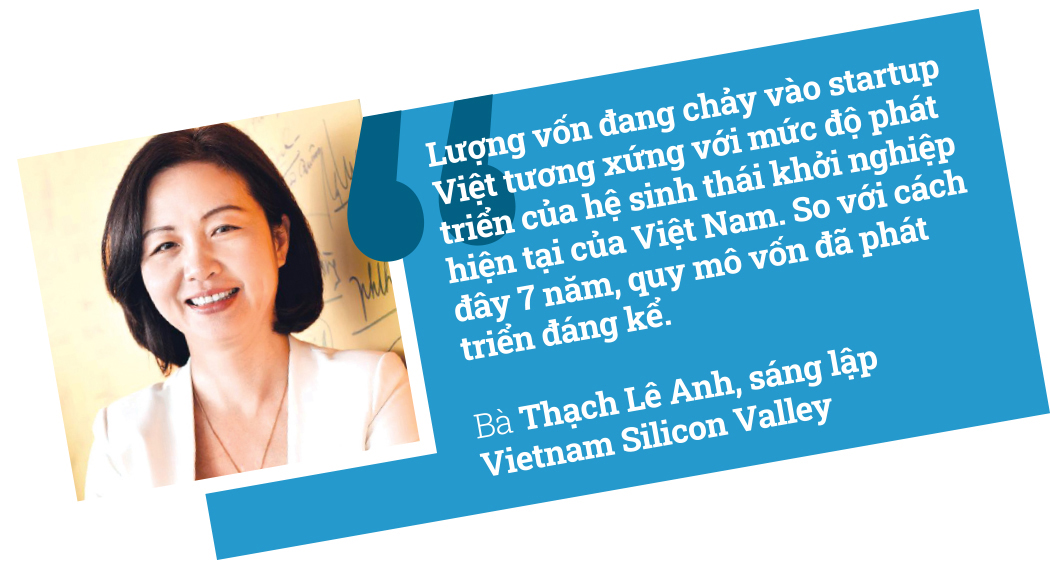

Việt Nam đang muốn đưa startup của mình đến trung tâm về khởi nghiệp của thế giới nhiều hơn để gọi vốn. Đây cũng chính là ý tưởng nhằm hiện thực hóa mục tiêu thu hút được 1.000 tỉ đồng vốn đầu tư mạo hiểm cho startup từ tư nhân vào năm 2020 và 2.000 tỉ đồng vào năm 2025, theo Đề án “Hỗ trợ hệ sinh thái khởi nghiệp đổi mới sáng tạo quốc gia đến năm 2025”, còn được gọi là Đề án 844. Bà Thạch Lê Anh, nhà sáng lập Vietnam Silicon Valley, đánh giá lượng vốn đang chảy vào startup Việt tương xứng với mức độ phát triển của hệ sinh thái khởi nghiệp hiện tại của Việt Nam. So với cách đây 7 năm, quy mô vốn đã phát triển đáng kể. Đơn cử tại Vietnam Silicon Valley, vào năm 2012, mỗi startup được tổ chức này đầu tư chỉ 10.000 USD thì con số hiện tại cũng phải 50.000 USD. Bà Anh chỉ ra 2 thị trường vốn triển vọng mà các startup có thể tăng cường tiếp cận là Singapore và Hàn Quốc - các nước trong nhóm đầu về rót vốn đầu tư vào Việt Nam.

Trong diễn đàn tổng kết 5 năm hoạt động, ông Phạm Duy Hiếu, Phó Chủ tịch Quỹ Khởi nghiệp Doanh nghiệp Khoa học và Công nghệ Việt Nam, cho biết, đến thời điểm hiện tại, khi muốn gọi vốn trên 1 triệu USD, các startup Việt Nam vẫn phải ra nước ngoài, vì rất ít nhà đầu tư hoặc quỹ đầu tư trong nước có thể đáp ứng được con số đó. Có trường hợp, startup đã ra nước ngoài, ví dụ như Singapore, rồi lập doanh nghiệp để gọi vốn dễ hơn, khiến Việt Nam chảy máu chất xám.

Có startup đã gọi vốn thành công và mang về nước, nhưng sau khi soát xét lại thì doanh nghiệp đó chưa đủ tầm vóc mà nhà đầu tư nước ngoài mong muốn hay hệ sinh thái trong nước chưa đủ khả năng đón nhận nguồn lực đó. “Thật ra, nguồn lực cho các startup Việt là không thiếu, vấn đề là chúng ta cần phải nâng cấp hệ sinh thái khởi nghiệp cũng như trau dồi nội lực của các startup hơn nữa”, ông Hiếu đề nghị.

THỜI VẬN CỦA FINTECH VÀ ABCD

Khi thị trường kinh tế chia sẻ được định hình, cuộc chiến gọi xe gần như kết thúc, cuộc chiến tiếp theo mà các tay chơi này hướng tới chính là cuộc chiến về thanh toán. Grab trong một thời gian ngắn đã liên tục có các thương vụ mua lại các công ty liên quan đến thanh toán hoặc thương mại điện tử nhằm củng cố chiến lược về thanh toán của công ty này.

Vài năm gần đây, những sản phẩm khác của Grab như dịch vụ tài chính hay dịch vụ giao hàng đã chiếm tới 50% tổng giá trị sản phẩm của startup này. Gần đây, Grab đã chính thức đăng ký xin giấy phép kinh doanh ngân hàng số tại Singapore, đặt cột mốc chuyển hướng từ một công ty gọi xe sang fintech. Đối thủ của 2 tay chơi này tại thị trường Việt Nam bao gồm các ứng viên tiềm năng từ nội địa như MoMo - startup có thị phần lớn nhất Việt Nam với 12 triệu người dùng, ZaloPay - ứng dụng thanh toán từ startup kỳ lân đầu tiên của Việt Nam VNG, hay VNPAY đã nhận được đầu tư lớn từ tập đoàn Nhật SoftBank.

Tiếp đó phải kể đến các “ông lớn” từ nước ngoài như Alipay thuộc Alibaba, Apple Pay hay Samsung Pay. Các ngân hàng nội địa sở hữu các ứng dụng thanh toán riêng và các ngân hàng số như Timo cũng là những đối thủ nằm trong cuộc chơi này. Theo báo cáo của Ngân hàng UOB, năm 2019 Việt Nam đã vươn lên đứng đầu Đông Nam Á về thu hút vốn đầu tư vào giải pháp thanh toán với 36% tổng vốn đầu tư vào lĩnh vực này, so với mức 0,4% trong năm 2018. Những yếu tố dẫn tới kết quả này có thể kể đến như quy mô dân số lớn với tỉ lệ lớn người dân chưa sử dụng ngân hàng, cùng số lượng người sử dụng internet lên tới 60 triệu người.

Cũng theo báo cáo này, xu hướng trong tương lai của fintech sẽ tập trung vào phân khúc doanh nghiệp với 79%. Trong số các doanh nghiệp, các tổ chức tài chính sẽ chiếm 50% phân khúc mục tiêu, các doanh nghiệp lớn, doanh nghiệp vừa và nhỏ lần lượt là 17% và 12%. Người tiêu dùng vào startup sẽ chỉ chiếm 21% còn lại. Theo các chuyên gia, 70% công ty fintech Việt Nam là công ty khởi nghiệp, được đầu tư vốn từ các nước phát triển như Nhật, Mỹ, Canada, Úc, Anh và Singapore... Những con số này là minh chứng rõ nét cho tiềm năng và cơ hội bứt phá mạnh mẽ mà các startup trong khu vực đang nắm giữ. Theo dự báo từ Solidiance, thị trường fintech Việt Nam sẽ đạt 7,8 tỉ USD vào năm 2020. “Các hình thức thanh toán kỹ thuật số không chỉ làm thay đổi thị trường bán lẻ mà còn cả những thanh toán cho dịch vụ công hoặc chính phủ điện tử, vốn đang gặp nhiều khó khăn khi triển khai ở nông thôn”, ông Michael Sieburg, đối tác liên kết tại Solidiance, nhận định. Trong khi đó, ông Nguyễn Bá Diệp, Phó Chủ tịch MoMo, cho rằng, năm 2020 thị trường thanh toán sẽ không có chỗ cho các công ty khởi nghiệp, mà dành cho những tay chơi lớn với hệ sinh thái riêng. Sự khác biệt lớn nhất của thị trường Việt Nam là không có ai thống trị toàn bộ hệ sinh thái, mà mỗi đơn vị mạnh ở một ngách thị trường khác nhau. Vì vậy, 2020 sẽ là năm phát triển sâu về dịch vụ, thay vì phát triển theo chiều rộng như các năm trước.

Tuy nhiên, để phát triển được fintech, các công ty sẽ phải có nhiều công nghệ hỗ trợ đi kèm, đó chính là ABCD: A.I, Blockchain, điện toán đám mây (Cloud) và dữ liệu lớn (Big Data). Việc áp dụng những công nghệ này được các chuyên gia đánh giá là điều bắt buộc phải làm nếu doanh nghiệp muốn tồn tại trong kỷ nguyên 4.0. Theo một báo cáo của CSC, sản xuất dữ liệu vào cuối năm 2020 sẽ tăng 4.300%, nếu các công ty không ứng dụng Big Data sẽ gặp nhiều khó khăn trong tương lai. Cũng theo ông David Lang, cố vấn cao cấp của YellowBlocks, đến năm 2020, sẽ có 40 Zettabyte dữ liệu được sinh ra, tương đương 75 lần số lượng cát phủ trên Trái đất. Động lực tăng trưởng kinh doanh của doanh nghiệp đang ở trong đống cát này.

CUỘC TẤN CÔNG TỪ BÊN NGOÀI

Thông tin đáng chú ý là Ngân hàng Nhà nước đã có dự thảo bỏ giới hạn sở hữu nước ngoài 49% tại các công ty trung gian thanh toán. Theo đó, dự báo sẽ có làn sóng lớn sắp đến với MoMo, Moca, VinID hay Payoo... khi các đối tác nước ngoài đổ bộ vào lĩnh vực này.

Ông Huỳnh Công Thắng cũng cho rằng, trong năm 2020 Việt Nam sẽ đón nhận một làn sóng tấn công mới từ các startup trong khu vực điển hình như Indonesia, Malaysia, Hàn Quốc, Thái Lan. Bởi hiện nay, các nước này đã có một số kỳ lân và mong muốn vươn rộng ra các thị trường tiềm năng, điển hình là Việt Nam. Ông nhận định: “Đây là một việc tích cực cho Việt Nam nhưng cũng là một điểm mà các startup nên cẩn thận. Vì hiện nay, các nhà đầu tư không chỉ đến từ Mỹ, châu Âu mà đến từ các nước rất gần chúng ta. Những người này cũng hiểu được thị trường, văn hóa của người dân mình và họ còn hiểu nhanh hơn chúng ta, nên họ sẽ phát triển mạnh mẽ và rất nhanh”.

Do đó, startup tại Việt Nam cũng nên suy nghĩ tới việc kết hợp với các tập đoàn lớn, những công ty có bộ máy đã cũ kỹ và phòng nghiên cứu không đủ nhanh để theo kịp thị trường, nhưng có nguồn tiền và hệ sinh thái lớn để phát triển. Đây có thể là một kênh lựa chọn dành cho startup non trẻ, nhưng có kiến thức về thị trường và công nghệ đủ hay để phát triển nhanh. Tuy nhiên, ông Thắng khuyên: “Các startup nên biết cách hợp tác với các công ty lớn để tránh cho công ty của mình bị nuốt chửng. Mặc dù không dễ kiếm được một nhà đầu tư đi cùng ngay từ lúc bắt đầu, nhưng các startup khi đi hợp tác cần biết mình nên dừng ở mức nào và các nhà sáng lập cần đủ cứng rắn để ra quyết định đúng lúc”.

Theo bà Hoàng Lê Uyên Vy, Đối tác điều hành ESP Capital, ngoài những lĩnh vực nóng như thương mại điện tử hay fintech mà rất nhiều công ty đang tập trung vào và đầy rẫy đối thủ nặng ký, tại Việt Nam, có một số ngành quy tụ đầy đủ các yếu tố giúp một công ty bản địa có được lợi thế trước đối thủ bên ngoài trong tương lai gần. Đó là công nghệ chăm sóc sức khỏe (MedTech), công nghệ giáo dục (EduTech), công nghệ bảo hiểm (InsurTech).

Vì vậy, có rất nhiều cơ hội còn để ngỏ cho các startup nội địa trong các thị trường có doanh thu tỉ đô này. Đây là những lĩnh vực còn khá mới tại Việt Nam nhưng sẽ sớm trở thành một xu thế làm thay đổi toàn bộ cục diện ngành. Các startup nội địa nên nắm bắt thời cơ từ sớm và khai thác thế mạnh địa phương trước khi những đối thủ nước ngoài thâm nhập thị trường.