© Copyright 2009-2016 Tạp chí Nhịp Cầu Đầu Tư

All rights reserved

L à một trong những startup fintech hiếm hoi làm về đầu tư tài chính ở Việt Nam nhận được đầu tư triệu USD ngay trong những năm đầu tiên khởi nghiệp, Finhay đang ngày càng khẳng định tiềm năng của mình khi góp mặt trong Top 100 Fintech Thế giới năm 2019 và liên tiếp nhận được các khoản đầu tư mới.

“Finhay là sự kết hợp giữa finance (tài chính) và hay ho”, nhà sáng lập kiêm CEO 9x Nghiêm Xuân Huy của Finhay giải thích rất thú vị về cái tên startup do mình sáng lập. Cũng như ở độ tuổi 9x trẻ trung của mình, Xuân Huy luôn có những câu chuyện đầy sôi nổi và vui vẻ.

Học tập và làm việc tại Úc nhiều năm, Xuân Huy nhận thấy rằng người dân ở đây đặt mục tiêu tài chính từ rất sớm như lên kế hoạch tiết kiệm, mua bảo hiểm... Tuy nhiên, chi phí để được nhận tư vấn sản phẩm tài chính rất đắt đỏ, đặc biệt với giới trẻ. Đó là lý do Xuân Huy ấp ủ kế hoạch xây dựng mô hình fintech tương tự tại Việt Nam. Đầu năm 2017, anh về nước và gặp một số tổ chức tài chính để nói về ý tưởng này và được chào đón nhiệt tình.

Finhay là nền tảng quản lý tài sản giúp người dùng đầu tư các khoản vốn nhỏ, từ 50.000 đồng vào các quỹ tương hỗ ở Việt Nam. Phương thức được xây dựng dựa trên lý thuyết của Harry Markowitz, người đạt giải Nobel kinh tế năm 1990. Tất cả đều được số hóa. Thay vì đến gặp nhân sự của các công ty tư vấn, khách hàng có thể nhận được tư vấn từ nền tảng số. Nền tảng số giúp khách hàng hoạch định, lên kế hoạch và xác định được mục tiêu tài chính của bản thân. Kèm theo đó là các công cụ giúp người dùng tự tính toán được việc tích lũy đến độ tuổi nhất định thì đạt được tài sản ra sao. Thay vì chỉ sử dụng thông số % tiết kiệm trong ngân hàng thì nên tối ưu ở đâu đó nữa vì sản phẩm đầu tư dù có rủi ro nhưng tiềm năng cũng cao hơn so với lãi suất tiền gửi…

Từ đó, những bạn trẻ có thể dùng nguồn tiền hạn hẹp để đầu tư trong nhiều lĩnh vực - việc mà lâu nay chưa ai hình dung được. “Thay vì uống ly cà phê, chỉ cần 50.000 đồng tôi có thể đầu tư, ban đầu chỉ như một cách tìm hiểu kênh sinh lời mới mẻ. Sau 6 tháng trải nghiệm, tôi đã đầu tư vào Finhay khoảng 40 triệu đồng. Tuy số lãi chưa nhiều nhưng cho thấy xu hướng đầu tư này rất triển vọng”, anh Đức Lộc, Quận 3, TP.HCM, cho biết.

“Số tiền bạn để trong Finhay sẽ được tự động chuyển vào các quỹ tương hỗ đầu tư tại Việt Nam và sẽ được quản lý bởi các quỹ này. Chúng tôi chỉ đóng vai trò là người kết nối người dùng và các đối tác”, Xuân Huy nhấn mạnh. Finhay hiện có khoảng 20-30 đối tác, bao gồm các quỹ tương hỗ, ngân hàng và các đơn vị vận hành ví điện tử tại Việt Nam.

Những khoản tiền đầu tư nhỏ sẽ tới các quỹ tài chính hàng đầu tại Việt Nam. Tại đây, các chuyên gia tài chính sẽ thay các “nhà đầu tư mini” thực hiện đầu tư vào thị trường cổ phiếu hoặc trái phiếu. Khách hàng của Finhay cũng có cơ hội tiếp cận và sử dụng các sản phẩm tài chính giá trị do ngân hàng phát hành mà chỉ có tại Finhay. Bên cạnh đó, người dùng cũng được đảm bảo bằng các sản phẩm bảo vệ đa dạng, thiết thực kết hợp giữa đầu tư và bảo hiểm.

Vì vậy, nhiều nhà phân tích cho rằng, Finhay là mô hình đã mang đến sự trải nghiệm tài chính đặc biệt chưa từng có cho các tầng lớp ít được chú ý để phục vụ. Cũng như mô hình “ai cũng có thể bay” của hãng hàng không giá rẻ Vietjet Air đã thành công lớn khi nhắm đến nhóm khách hàng chưa từng bay trước đó. Hay dịch vụ chuyển các khoản tiền rất nhỏ qua điện thoại M-PESA tại Kenya, giúp cả những người nghèo cũng có tài khoản, đến nay đã có gần 20 triệu người sử dụng.

“Lý do chúng tôi đưa ra mức đầu tư chỉ từ 50.000 đồng là muốn truyền tải một thông điệp đến nhà đầu tư: trước khi đạt được những điều lớn lao thì phải bắt đầu từ việc nhỏ. Đúng như thông điệp các thế hệ trước luôn truyền tải đó là “tích tiểu thành đại”. Không chỉ dừng ở tích lũy, quản lý tốt tài sản cá nhân rồi mới đến phạm vi gia đình và sau đó mới có thể vươn tới quy mô rộng lớn”, Xuân Huy nói.

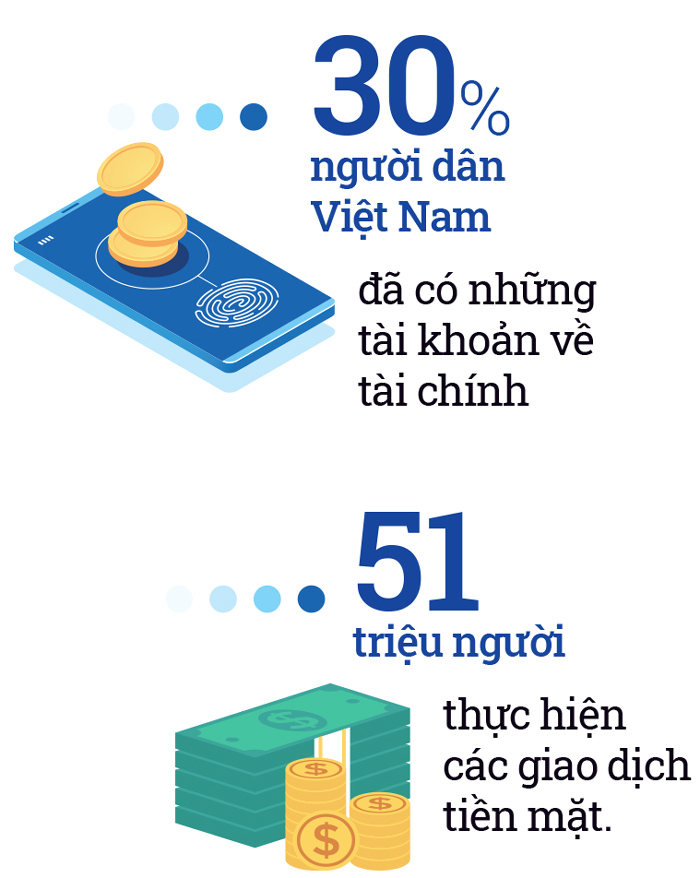

Theo số liệu của Ngân hàng Nhà nước, có 43 triệu người dân, tương đương 63% người trưởng thành Việt Nam, sở hữu tài khoản ngân hàng tính đến cuối năm 2019. Điều đó có nghĩa là hơn 1/3 người trưởng thành chưa tiếp cận các dịch vụ tài chính. DataReportal dự báo, thị trường fintech Việt Nam năm 2020 có thể lên tới 9 tỉ USD, cao hơn nhiều so với dự báo 7 tỉ USD trước đó. Đây là mảnh đất màu mỡ để các fintech trong lĩnh vực cho vay, thanh toán, bảo hiểm, quản lý gia sản... có thể khai phá.

Lâu nay, giới trẻ thường không được các công ty tài chính, chứng khoán quan tâm. Bởi vì nhóm khách hàng này không có tài sản, điều kiện tài chính để tham gia đầu tư. Tuy nhiên, những con số thống kê trên cho thấy, thị trường dành cho giới trẻ có tiềm năng rất lớn. Giải pháp rất đơn giản của Finhay thông qua ứng dụng di động đã mở cánh cửa lớn cho thị trường non trẻ này bằng sự thuận tiện, hiệu quả và minh bạch. Ví dụ, việc quản lý, theo dõi và hoạch định tài chính cá nhân được thực hiện ngay trên điện thoại. Việc theo dõi chi tiết và chuyển đổi các hạng mục tài sản cũng dễ dàng trong vài nút ấn…

Thực tế, Finhay đã nhanh chóng bắt tay được với nhiều quỹ mở như BVBF của Bảo Việt, SSIBF và SCA của SSI, E1VFVN30 của Việt Nam VFM và VNDAF của IPAAM thuộc VNDirect. Đây là những quỹ nổi tiếng trên thị trường Việt Nam, cho thấy sự quan tâm của các nhà quản lý đầu tư đến nhóm khách hàng trẻ.

Dù bắt đầu với các khoản đầu tư nhỏ, Finhay lại biết cách tận dụng các nguồn lực tài chính thấp hơn nhưng rộng lớn hơn của xã hội để cộng hưởng, tạo nên nguồn dữ liệu lớn kết nối với nhau. Trước đó, các định chế tài chính thông thường rất khó tiếp cận nhóm khách hàng này vì nhiều rào cản chi phí, thì giờ đây, việc đồng hành cùng Finhay khiến việc tiếp cận trở nên giản đơn hơn. Đó cũng là giá trị có thể giúp một startup nhỏ có bàn đạp để trở thành khổng lồ trong tương lai. Ông Jeffrey Cruttenden, đồng sáng lập Acorns, công ty năm ngoái đã huy động được 105 triệu USD đầu tư cho vòng gọi vốn Series E, đã chia sẻ trên kr-asia.com: “Giải pháp công nghệ hiện đại của Finhay đang cách mạng hóa việc tiếp cận các nguồn lực quản lý tài chính cho thế hệ millennial”.

Theo khảo sát của Viện Nghiên cứu Phát triển Công nghệ Ngân hàng Đại học Quốc gia TP.HCM, hiện có hơn 154 công ty hoạt động trong lĩnh vực fintech tại Việt Nam. Trong đó, 37 công ty hoạt động trong mảng thanh toán, 25 công ty hoạt động trong lĩnh vực cho vay, 22 công ty làm về Blockchain, Crypto và Remittance...

Tuy nhiên, fintech ở Việt Nam hiện mới chủ yếu tập trung ở 3 dịch vụ: thanh toán, cho vay ngang hàng và huy động vốn cộng đồng. Các lĩnh vực khác như dịch vụ quản lý tài sản, quản lý thanh khoản, quản lý đầu tư, bảo hiểm, dịch vụ tư vấn tài chính tự động vẫn đang trong quá trình sơ khai. Chính vì lẽ đó, mặc dù là một startup khá trẻ, bắt đầu đi vào hoạt động từ năm 2017, nhưng Finhay của Xuân Huy đã đạt được rất nhiều thành công mà ít startup fintech có được. Chỉ sau 1 năm hoạt động, Finhay đã huy động gần 1 triệu USD, chủ yếu từ H2 Ventures của Úc và Insignia Ventures Partners của Singapore và nhờ đó trở thành một trong những startup fintech được tài trợ nhiều nhất tại Việt Nam.

Nhờ kiên trì với hướng đi của mình, ngay trong tháng 4 vừa qua, startup này lại tiếp tục nhận được đầu tư từ hàng loạt công ty lớn, điển hình là Acorns - công ty về tư vấn tài chính tự động có giá trị lớn nhất thế giới đã đầu tư lên tới 7 con số. Finhay cũng lọt vào mắt xanh của Công ty Chứng khoán Thiên Việt.

Finhay đã làm một sản phẩm tài chính sáng tạo mà trước đây chỉ những nhà đầu tư lớn có tiềm lực mới có thể xây dựng. Ưu việt ở chỗ, việc tối ưu lãi suất trong mô hình Finhay rất tốt và giúp theo đuổi lãi suất ổn định hơn so với ngân hàng về mặt dài hạn. Đây là cách đơn giản nhất để tạo ra thu nhập thụ động hay nói cách khác là nguồn thu nhập mà không phải trực tiếp làm việc. Ông Trần Nhật Nam, chuyên gia tài chính cá nhân, nhận định, mô hình Finhay là cách tiếp cận mới và khá hay khi đánh trúng nhu cầu của đông đảo người trẻ, người đi làm có thu nhập trung bình muốn tìm một kênh đầu tư ổn định với số vốn nhỏ.

Ngoài ra, lợi thế của fintech này chính là tính minh bạch, ổn định.

Người dùng có thể trực tiếp kiểm tra dao động số dư và quản lý khoản đầu tư với các quỹ tài chính thông qua ứng dụng trên web và ứng dụng di động. Việc này giúp họ có thể an tâm hơn khi kiểm soát được lợi nhuận và hiệu quả đầu tư hằng ngày. “Sử dụng Finhay đã giúp tôi gia tăng được số tiền tiết kiệm cũng như thông qua hoạt động này, tôi đã học cách quản lý chi tiêu cũng như nâng tầm hiểu biết về tài chính”, chị Hải Yến, Quận Phú Nhuận, TP.HM, nhận định.

Người dùng có thể trực tiếp kiểm tra dao động số dư và quản lý khoản đầu tư với các quỹ tài chính thông qua ứng dụng trên web và ứng dụng di động. Việc này giúp họ có thể an tâm hơn khi kiểm soát được lợi nhuận và hiệu quả đầu tư hằng ngày. “Sử dụng Finhay đã giúp tôi gia tăng được số tiền tiết kiệm cũng như thông qua hoạt động này, tôi đã học cách quản lý chi tiêu cũng như nâng tầm hiểu biết về tài chính”, chị Hải Yến, Quận Phú Nhuận, TP.HM, nhận định.

Xuân Huy chia sẻ: “Ngoài nguồn vốn, kinh nghiệm, network và kiến thức là những giá trị giúp Finhay phát triển mạnh mẽ hơn. Ví dụ, Jeffrey đã lập nên Acorns, một trong những kỳ lân trong mảng quản lý gia sản tại Mỹ và Công ty Chứng khoán Thiên Việt có kinh nghiệm rất sâu rộng về thị trường tài chính Việt Nam”.

Vừa qua, Finhay đã mở rộng thêm 2 mảng khác trong tài chính là bảo hiểm và ngân hàng. Nghĩa là thông qua Finhay, người dùng có thể tiết kiệm với ngân hàng và được bảo vệ bởi các sản phẩm bảo hiểm. Người dùng vừa tiết kiệm, đầu tư và nhận bảo vệ ngay trên ứng dụng và có thể dễ dàng quản lý 3 hạng mục đó ngay trên ứng dụng.

Ở châu Á, xu hướng đầu tư thụ động đang được các nhà đầu tư tập trung hơn là đầu tư vào thị trường bán lẻ, theo Simon Karaban, người đứng đầu Sở Giao dịch Singapore (SGX). Thị trường đầu tư thụ động ngày càng cạnh tranh gay gắt với chi phí thấp và đang tăng trưởng theo cấp số nhân. Thị trường ETF toàn cầu hiện có giá trị 3.400 tỉ USD và có thể tăng gần gấp đôi vào cuối năm nay.

Cũng theo Xuân Huy, trong khu vực, có các mô hình tương tự như Finnomena tại Thái Lan được hậu thuẫn bởi Krungsri Bank, StashAway tại Singapore, Ajaib tại Indonesia, Stockspot tại Úc, Folio tại Nhật, Toss tại Hàn Quốc. Tất cả đều có “thành lũy” tại đất nước của họ và ở mỗi thị trường, họ còn nhiều việc phải làm trước khi mở rộng ra thị trường khác.

Trong khi đó, Finhay định vị sẽ trở thành ứng dụng quản lý gia sản không thể thiếu trên smartphone của người dùng tại Việt Nam. Trong bối cảnh phần lớn người Việt tập trung vào các khoản đầu tư truyền thống như cổ phiếu và bất động sản, nhu cầu về những dịch vụ tài chính mới mẻ hơn dành cho thế hệ trẻ tuổi ngày càng cao tại Việt Nam, từ đó cung cấp lượng tài sản đa dạng hơn.

Xuân Huy nói thêm: “Cổ phiếu và bất động sản cũng đều là các hạng mục tài sản. Finhay không tái thiết kế một hạng mục tài sản nào mới, mà thay vào đó là tạo dựng một “cây cầu” để việc tiếp cận các hạng mục tài sản này một cách dễ dàng, linh hoạt và đơn giản cho người dùng. Việc sở hữu hạng mục bất động sản thì cần một số vốn lớn, nhưng câu hỏi đặt ra là từ thời điểm đầu đến thời điểm đủ vốn để mua bất động sản, người dùng cần làm gì và như thế nào? Đó là một thị trường của Finhay giúp người dùng có thể tối ưu và quản lý gia sản của họ để đạt được mục tiêu tài chính”.

© Copyright 2009-2016 Tạp chí Nhịp Cầu Đầu Tư

All rights reserved

Liên hệ Quảng cáo | Liên hệ nội dung | Liên hệ phát hành | Hotline: 089 9909 008