English

English

VN-Index giảm hơn 6 điểm với thanh khoản tỉ USD

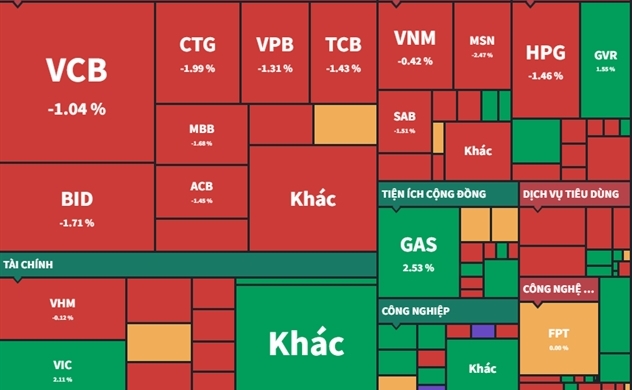

Nhóm cổ phiếu ngân hàng chịu áp lực điều chỉnh khá mạnh. Ảnh: FiinTrade.

Sau hai phiên tăng điểm và có phần “rướn” của nhiều cổ phiếu, thị trường phiên 14/3 đã có nhịp điều chỉnh nhẹ, ghi nhận mức giảm hơn 6,2 điểm đối với VN-Index. Độ rộng sàn HOSE nghiêng về bên bán với 292 mã giảm và 193 mã tăng. Giá trị giao dịch ở sàn HOSE tiếp tục ở mức cao với gần 28.000 tỉ đồng được giao dịch.

Nhóm cổ phiếu VN30 sau khi “kéo” thị trường ở phiên 13/3 thì chịu áp lực bán khá “đồng bộ” ở phiên giao dịch 14/3. Chỉ số này ghi nhận mức giảm gần 12 điểm, gấp gần 2 lần so với mức giảm của VN-Index. Rổ VN30 ghi nhận có 22 mã giảm điểm, trong đó MWG, MSN, CTG và BCM là các mã giảm mạnh nhất. Trong khi ở chiều ngược lại, GAS, VIC và GVR đóng vai trò “đỡ” chỉ số.

|

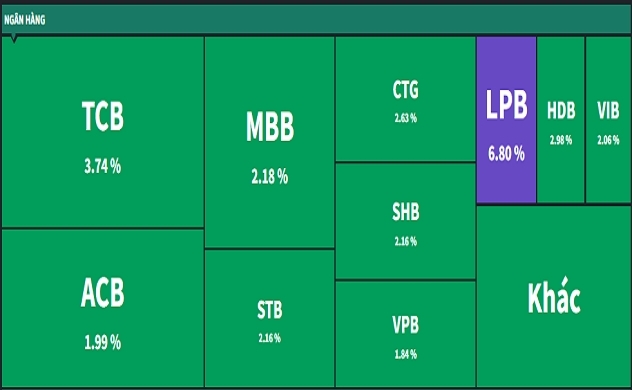

| Nhóm ngân hàng ghi nhận mức giảm mạnh nhất ở phiên 14/3. Ảnh: VDSC. |

Xét về các nhóm ngành, dữ liệu từ Công ty Chứng khoán Rồng Việt (VDSC) cho thấy, nhóm ngân hàng, thực phẩm & đồ uống và tài nguyên cơ bản là 3 nhóm tác động tiêu cực nhất đến chỉ số. Trong khi đó, nhóm điện, nước & xăng dầu khí đốt và bất động sản là những nhóm có đóng góp tích cực đến diễn biến của thị trường.

Nhìn tổng thể bức tranh thị trường, có thể thấy dòng tiền khá phân hóa giữa các nhóm ngành, các cổ phiếu và chưa có nhiều sự đồng thuận. Minh chứng là nhiều cổ phiếu vẫn duy trì đà tăng tốt, bất chấp sự rung lắc của thị trường như DGC, GVR hay “tân binh” VTP.

|

| Khối ngoại bán ròng 3 phiên liên tiếp trên toàn thị trường. Ảnh: VNDirect. |

Có thể nói, việc điều chỉnh của thị trường ở hiện tại cũng không mang nhiều bất ngờ đối với nhà đầu tư, khi VN-Index đã trải qua chuỗi tăng dài và nhiều cổ phiếu đã rơi vào vùng quá mua.

Ngoài ra, thị trường cũng điều chỉnh trong bối cảnh Ngân hàng Nhà nước đã tiến hành đấu thầu tín phiếu kỳ hạn 28 ngày, điều tiết ngắn hạn lượng tiền dư trong thị trường và hạ nhiệt tỉ giá. Điều này cũng ít nhiều ảnh hưởng đến tâm lý của nhà đầu tư, khi giá trị giao dịch tỉ USD mỗi phiên ở thị trường chứng khoán cũng có sự đóng góp bởi dòng tiền dư thừa trên thị trường.

|

| Dòng tiền ở sàn HOSE. Nguồn: FireAnt. |

Về mặt bằng lãi suất, Công ty Chứng khoán MB (MBS) cho rằng lãi suất đầu vào có khả năng tạo đáy trong quý I/2024 và khó có khả năng giảm thêm chủ yếu do cầu tín dụng sẽ có xu hướng tăng lên trong năm 2024.

Trong bối cảnh xuất khẩu tăng trưởng tích cực hơn ở mức 6 - 7%, đầu tư và tiêu dùng đều khởi sắc trên nền thấp của cùng kỳ năm 2023, MBS cho rằng nhu cầu sử dụng vốn sẽ quay trở cân bằng với tình trạng dư thừa thanh khoản hiện nay.

Tổ chức này dự báo tăng trưởng tín dụng trong năm 2024 sẽ đạt khoảng 13 - 14%. Tuy nhiên, ở chiều ngược lại, áp lực tăng lên đối với lãi suất không lớn do chu kỳ thắt chặt tiền tệ của Mỹ hầu như đã chấm dứt. Với dự báo lãi suất điều hành của FED sẽ hạ xuống mức xấp xỉ 4% cuối năm 2024, áp lực lên tỉ giá không lớn, Ngân hàng Nhà nước sẽ có dư địa để duy trì chính sách tiền tệ như hiện tại.

Góc nhìn về thị trường, Trung tâm Phân tích, Công ty Chứng khoán Agribank (Agriseco Research) cho rằng nhà đầu tư có thể gia tăng một phần tỉ trọng trading ngắn hạn trong các nhịp rung lắc về các vùng hỗ trợ, ưu tiên các nhóm ngành đang thu hút dòng tiền như nhóm ngân hàng, chứng khoán, bán lẻ và nhóm xuất khẩu.

Có thể bạn quan tâm

Dòng tiền lan tỏa, VN-Index bật tăng hơn 25 điểm

Cập nhật tin Đầu Tư, Bất Động Sản, tin nhanh kinh tế chứng khoán, kiến thức Doanh Nghiệp tại Fanpage.

Theo dõi Nhịp Cầu Đầu Tư

Tin cùng chuyên mục

Tin nổi bật trong ngày

Tin mới

-

Kim Anh

Kim Anh -

-

_81610306.png?w=158&h=98)