English

English

Với đỉnh nợ xấu

_5168310.jpg)

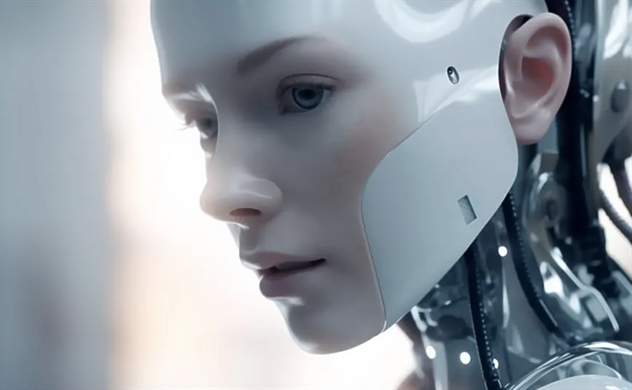

Theo ước tính của Ngân hàng Nhà nước, đến tháng 8/2023, tỉ lệ nợ xấu nội bảng và nợ tiềm ẩn toàn hệ thống ở mức 5,12% và 8%. Ảnh: Quý Hòa

Nợ xấu đạt đỉnh

Báo cáo tài chính cho thấy tỉ lệ nợ xấu của VPBank tăng từ 3,88% cuối quý II/2023 lên 3,96% cuối quý III/2023, do chất lượng tài sản suy giảm. Chất lượng nợ của TPBank đi xuống trong quý III/2023 khi nợ xấu tăng từ 1.357 tỉ đồng lên 5.350 tỉ đồng, khiến tỉ lệ nợ xấu tăng lên mức 3% tổng cho vay khách hàng. MSB cũng có tỉ lệ nợ xấu ở mức 3% tính đến cuối quý III/2023, với 4.149 tỉ đồng nợ xấu, gấp đôi so với mức 2.057 tỉ đồng cuối năm ngoái...

Các ngân hàng trên đang khiến nợ xấu của ngành có xu hướng xấu hơn. Tính đến cuối quý III/2023, tỉ lệ nợ xấu nội bảng của hệ thống ngân hàng tăng lên 2,2% từ mức 1,6% cuối năm 2022, tỉ lệ nợ nhóm 2 cũng tăng lên 2,3% từ mức 1,8% cuối năm 2022. Theo ước tính của Ngân hàng Nhà nước, đến tháng 8/2023, tỉ lệ nợ xấu nội bảng và nợ tiềm ẩn toàn hệ thống (bao gồm SCB, Đông Á, CB, OceanBank, GPBank) ở mức 5,12% và 8%.

Như vậy, nợ xấu của toàn ngành đã tăng quý thứ 4 liên tiếp kể từ khi Thông tư 14 liên quan đến tái cơ cấu nợ COVID-19 hết hiệu lực, tăng lên mức 2,2% (tăng 6,9% so với cùng kỳ). Tuy nhiên, mức tăng đang có xu hướng chậm lại trong quý III/2023 ngoại trừ nhóm ngân hàng quốc doanh (do ảnh hưởng từ Vietcombank ghi nhận nợ nhóm 4 tăng mạnh).

Nợ xấu giảm theo quý được coi là dấu hiệu tích cực cho thấy nợ xấu đạt đỉnh. Nhưng thực chất, việc triển khai áp dụng Thông tư 02 tạo điều kiện cho các ngân hàng giữ nguyên nhóm nợ của khách hàng đã góp phần kìm hãm sự gia tăng của nợ xấu. Thực tế, nợ xấu được dự báo có thể phình to và đạt đỉnh vào năm 2024 khi Thông tư 02 về cơ cấu nợ, giãn, hoãn nợ hết hiệu lực nên có thể khiến nợ xấu cao hơn hiện tại. Thông tư này hết hiệu lực vào tháng 6/2024, các khoản nợ tái cơ cấu trước đây sẽ về đúng nhóm phân loại nợ; Bộ đệm dự phòng của các ngân hàng thu hẹp trong năm 2023 khiến dư địa xử lý nợ cho năm sau không nhiều.

|

Phân hoá rõ tỉ lệ bao phủ nợ xấu

Hiện tại, tỉ lệ bao phủ nợ xấu (LLCR) giữa các ngân hàng có sự phân hóa rõ rệt, nhóm ngân hàng quốc doanh vẫn duy trì bộ đệm trên 200%, trong khi tỉ lệ này ở các nhóm ngân hàng còn lại đều đã dưới mức 100% tính đến quý III. Các ngân hàng Top dưới với tỉ lệ bao phủ thấp (chỉ dưới 50%), đặc biệt các ngân hàng có nhóm nợ bất động sản và trái phiếu doanh nghiệp cao, sẽ chịu nhiều áp lực và không có dư địa để loại bỏ nợ xấu ra khỏi bảng cân đối...

Đặc biệt, theo Ngân hàng Nhà nước, với tổng trị giá bất động sản thế chấp tại các ngân hàng chiếm khoảng 70% tổng tài sản đảm bảo cho các khoản vay, thậm chí tỉ lệ này tại một vài ngân hàng lên đến 80-90%, nên bất động sản thường là tài sản được các ngân hàng đem ra phát mãi nhiều nhất.

Biểu hiện dễ nhận thấy của áp lực này là nhiều ngân hàng đang phải đẩy nhanh tốc độ xử lý tài sản đảm bảo để thu hồi nợ. Chẳng hạn, VietinBank tiến hành các thủ tục để đấu giá khoản nợ hơn 1.494 tỉ đồng của Công ty Võ Thị Thu Hà hầu hết là quyền sử dụng đất và tài sản gắn liền trên đất. VietinBank đưa ra giá khởi điểm bán đấu giá của khoản nợ này chỉ 142 tỉ đồng, tương đương 10% giá trị khoản nợ. Trước đó, BIDV cũng đấu giá quyền sử dụng hơn 1.130 m2 đất dùng để xây dựng khu thương mại, dịch vụ tại phường 12, quận 6, TP.HCM với giá khởi điểm hơn 72,8 tỉ đồng...

Tuy nhiên, ông Nguyễn Quốc Hùng, Tổng Thư ký Hiệp hội Ngân hàng Việt Nam, đánh giá việc thanh lý tài sản trong thời gian vừa qua rất khó khăn. Nhiều tài sản đảm bảo là bất động sản trị giá lớn khó thanh lý do thị trường nhà đất gần như đóng băng. Bên cạnh đó, định giá phát mại tài sản nhiều khi không theo giá thị trường mà thường được tính gộp gốc và lãi.

|

Tỉ lệ nợ xấu của lĩnh vực bất động sản đang có chiều hướng gia tăng so với thời điểm cuối năm trước (tháng 7/2022 là 1,8%, tháng 7/2023 là 2,58%). Trong khi đó, thị trường bất động sản dù đang có dấu hiệu hồi phục nhưng mới chỉ ấm dần lên, chứ chưa thể hồi phục một cách nhanh chóng. Chính vì vậy, đại diện của TPBank lo ngại nếu sang năm, Luật Các tổ chức tín dụng sửa đổi được thông qua thì cũng phải cuối năm mới có hiệu lực. Với khoảng thời gian còn lại, ngân hàng sẽ rất khó để thu hồi nợ, kể cả với các khoản nợ có tài sản đảm bảo.

Trước xu hướng này, nhiều dự báo cho thấy chất lượng tài sản của các ngân hàng trong năm 2024 khó tránh khỏi khả năng đi xuống và chỉ hy vọng tín dụng cải thiện dần khi kinh tế hồi phục, sức khỏe doanh nghiệp tốt hơn. Cụ thể, trong báo cáo mới phát hành, Công ty Chứng khoán Vietcombank (VCBS) dự báo lợi nhuận toàn ngành ngân hàng giảm tốc đi ngang trong năm 2023 và có sự phân hóa về triển vọng lợi nhuận giữa các nhóm ngân hàng trong năm 2024 với mức tăng trưởng khoảng 10%, một số ngân hàng thuộc nhóm quy mô nhỏ sẽ tiếp tục giảm tốc, thậm chí tăng trưởng âm.

Cập nhật tin Đầu Tư, Bất Động Sản, tin nhanh kinh tế chứng khoán, kiến thức Doanh Nghiệp tại Fanpage.

Theo dõi Nhịp Cầu Đầu Tư

Tin cùng chuyên mục

-

_252321107.jpg)

-

-

Song Luân

Song Luân

Tin nổi bật trong ngày

Tin mới

-

Nguyễn Hải

Nguyễn Hải -

-

_151550660.jpg?w=158&h=98)