English

English

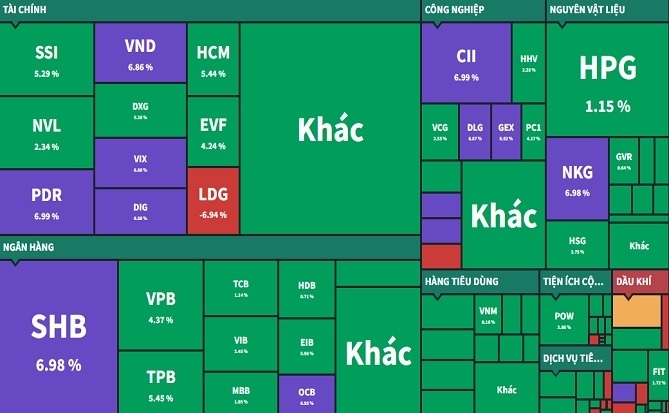

“Cá mập” cũng thua lỗ

Điểm sáng là trong nhiều năm gần đây, các quỹ đều đã nỗ lực hướng các nhà đầu tư của mình vào tư duy tích sản, đầu tư định kỳ, đầu tư dài hạn. Ảnh: Q.H

“Với cương vị là nhà quản lý danh mục đầu tư, tôi cảm thấy bối rối và ngạc nhiên trước hiệu suất yếu kém của thị trường chứng khoán gần đây”, ông Petri Deryng, nhà điều hành quỹ PYN Eltie Fund, bộc bạch trong thư gửi đối tác, sau khi quỹ PYN Elite ghi nhận mức lỗ gần 40% trong năm 2022.

Ngành quỹ gặp khó

Không chỉ PYN Elite, đà lao dốc của VN-Index cũng khiến nhiều “cá mập” trên thị trường chứng khoán ngậm trái đắng. Điển hình là Quỹ Đầu tư Chứng khoán Năng động DC (DCDS) thuộc Dragon Capital. Chỉ trong tháng 9, quỹ DCDS đã thua lỗ 12,3%, nâng thiệt hại từ đầu năm lên đến gần 29%, trở thành một trong những quỹ có hiệu suất tệ nhất trong năm 2022.

Ngay sau đó, Dragon Capital lập tức thay đổi người điều hành quỹ DCDS bằng việc miễn nhiệm ông Trần Lê Minh và bà Lương Thị Mỹ Hạnh khỏi vị trí điều hành, đồng thời thay thế bằng ông Nguyễn Sang Lộc và ông Bùi Minh Long.

|

VinaCapital cũng không tránh được làn sóng giảm giá của thị trường. Cả Quỹ Đầu tư Cổ phiếu Hưng Thịnh VinaWealth (VEOF) và Quỹ Đầu tư Cổ phiếu Tiếp cận Thị trường Việt Nam (VESAF) của VinaCapital đều ghi nhận lỗ khoảng 13% so với đầu năm. VEOF và VESAF có lợi suất vượt trội trong những tháng đầu năm, thậm chí ghi nhận hiệu suất dương bất chấp VN-Index giảm điểm. 2 quỹ này từng được kỳ vọng là những quỹ có khả năng đi ngược thị trường. Tuy vậy, đà bán tháo quá mạnh trên thị trường đã khiến VEOF và VESAF không còn duy trì lợi nhuận dương, dù đà giảm của 2 quỹ vẫn đang thấp hơn thị trường chung.

“Thị trường chứng khoán Việt Nam đang hấp dẫn cho đầu tư dài hạn. Tuy nhiên, với những diễn biến khó lường từ các yếu tố ở cả trong lẫn ngoài nước, vẫn còn khả năng tiếp tục xảy ra những biến động trên thị trường”, đại diện VEOF nhận định. Một số tên tuổi khác như Vietnam Holding, SGI Capital, DCBC, TVAM... cũng đều ở trạng thái thua lỗ từ đầu năm. Cho đến nay, hầu như không có một cái tên nào có thể đi ngược thị trường và ghi nhận lợi nhuận.

Bên cạnh đà lao dốc của thị trường, một nguyên nhân khiến các quỹ thua lỗ là do quy mô lớn, các quỹ đầu tư thường nắm giữ rất nhiều cổ phiếu ngân hàng như các cổ phiếu của Vietcombank, Techcombank, MB, VPBank... đều chiếm tỉ trọng lớn trong danh mục của các quỹ. Đây lại là một trong những nhóm ngành có lợi suất tệ nhất kể từ đầu năm nay.

|

| Khi nhà đầu tư rút vốn, các quỹ buộc phải bán chứng khoán trên thị trường để lấy tiền trả lại cho nhà đầu tư. Ảnh: Q.H |

Nếu các quỹ tiếp tục thua lỗ, nhà đầu tư sẽ rút vốn khỏi quỹ, nhất là trong bối cảnh lãi suất gửi tiết kiệm ở một số ngân hàng đang lên tới 9%. Khi nhà đầu tư rút vốn, các quỹ buộc phải bán chứng khoán trên thị trường để lấy tiền trả lại cho nhà đầu tư. Hiện tượng này nếu vô tình xảy ra trên diện rộng, sẽ gây thêm áp lực giảm giá cho thị trường, từ đó lại tiếp tục kích thích nhu cầu rút vốn của nhà đầu tư khỏi quỹ.

Vòng xoáy này khá rủi ro cho cả nhà đầu tư, quỹ đầu tư và thị trường chứng khoán. Điểm sáng là trong nhiều năm gần đây, các quỹ đều đã nỗ lực hướng các nhà đầu tư của mình vào tư duy tích sản, đầu tư định kỳ, đầu tư dài hạn, từ đó giúp giảm bớt áp lực rút vốn ngắn hạn từ phía nhà đầu tư.

Lạc quan trong dài hạn

Dù đang rất khó khăn, nhưng hầu hết quỹ đầu tư đều có cái nhìn lạc quan trong dài hạn. Ông Petri Deryng, thuộc PYN Eltie Fund, cho biết: “Thị trường chứng khoán Việt Nam có thể chạm đáy ngay trong tuần này hoặc trong vài tuần tới, khi lãi suất có thể đạt đỉnh ở Việt Nam vào đầu năm 2023 và thị trường chứng khoán sẽ phản ánh điều này từ 3 hoặc 4 tháng trước".

|

Đồng quan điểm, quỹ The Ballad Fund của ông Lê Chí Phúc cũng cho rằng đà sụt giảm của thị trường đang tạo ra nhiều cơ hội lớn trong dài hạn. “Ở mức định giá rất rẻ hiện tại, những đợt sụt giảm của VN-Index dưới mức 1.100 điểm, dù vì lý do gì, đều sẽ mang lại cơ hội rất hấp dẫn cho một chu kỳ đầu tư mới. Lãi suất tiền gửi ngân hàng đã tăng lên mặt bằng 7-8%/năm, nhưng đà giảm của thị trường hiện nay đang mang lại nhiều hơn các cơ hội với mức sinh lời trên 20%/năm cho kỳ đầu tư 1-3 năm tới”, The Ballad Fund nhận định.

Dẫu vậy, cần thừa nhận rằng xu hướng thu hẹp tiền tệ đang diễn ra, đồng thời các biến động địa chính trị vẫn còn, do đó việc đầu tư trong thời gian tới sẽ không còn “dễ” như năm 2020 và 2021. “Yếu tố hỗ trợ hiện nay là định giá hấp dẫn cho mục tiêu đầu tư dài hạn. Tuy nhiên, việc xem xét giải ngân vào công ty nào cho năm 2023 không chỉ đơn thuần dựa vào định giá, mà chúng tôi còn phải đánh giá mức độ tác động của việc tăng lãi suất, rủi ro tỉ giá cũng như sự tăng trưởng chậm lại của kinh tế toàn cầu đến bức tranh lợi nhuận của các doanh nghiệp”, VESAF phân tích.

2022 có thể là năm khó khăn cho toàn thị trường, nhưng lại là năm khép lại chu kỳ bùng nổ - đổ vỡ của chứng khoán. Điều này vô tình tạo ra điều kiện lý tưởng cho nhà đầu tư đánh giá chất lượng của một quỹ đầu tư trong xuyên suốt một chu kỳ. Sự phân hóa đang không chỉ diễn ra ở các cổ phiếu, mà còn diễn ra ở chính ngành quỹ đầu tư.

Cập nhật tin Đầu Tư, Bất Động Sản, tin nhanh kinh tế chứng khoán, kiến thức Doanh Nghiệp tại Fanpage.

Theo dõi Nhịp Cầu Đầu Tư

Tin cùng chuyên mục

-

Thanh Hằng

Thanh Hằng -

-

-trong-chuyen-di-chup-anh-cung-“nguoi-ban-chim”-peter-g.-kaestner_21949252.jpg)

_301653274.png)

_301633600.png)

_21258127.png?w=158&h=98)