English

English

Quản trị “vay nợ quá đà”

Có những nơi giá bất động sản tăng tới 2-3 lần trong vòng 2 năm. Ảnh: Quý Hoà.

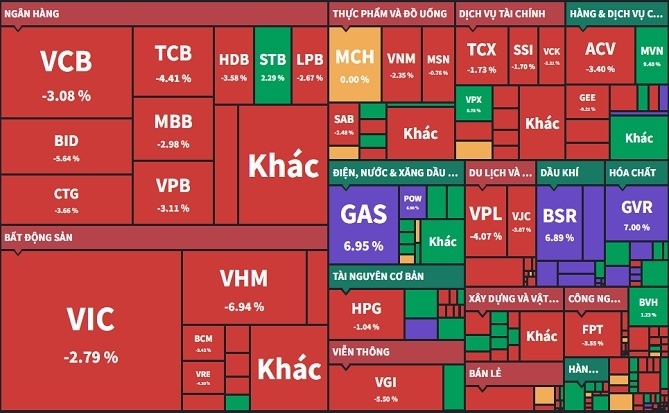

Trong 1 năm trở lại đây, thị trường tài chính và bất động sản liên tục gặp nhiều biến cố, khiến cho thị trường chứng khoán lao dốc không phanh. Nhiều công ty bất động sản phải đối mặt với nguy cơ phá sản khi rơi vào tình trạng mất khả năng thanh toán với núi nợ khổng lồ... Có thể nói, các công ty bất động sản đang thực sự trong một cơn bĩ cực trong gần một thập kỷ qua kể từ cuộc khủng hoảng bất động sản giai đoạn 2011-2013.

Bong bóng tài sản phình to

Trong đại dịch COVID-19, các ngân hàng trung ương trên toàn cầu đã phải bơm một lượng tiền khổng lồ để cứu nền kinh tế thoát khỏi cuộc khủng hoảng tồi tệ nhất trong lịch sử và chưa từng có tiền lệ. Việt Nam cũng kích thích kinh tế bằng những gói kích cầu khổng lồ, hạ thấp lãi suất cũng như tiêu chuẩn cho vay để bơm tiền ra nền kinh tế, qua đó giúp cho kinh tế hồi phục. Thực tế chúng ta đã thành công khi Việt Nam là quốc gia hiếm hoi có tăng trưởng GDP dương duy nhất.

Tuy nhiên, điều này đã làm cho quả bóng tài sản bị phình to đặc biệt là thị trường chứng khoán và bất động sản, 2 kênh đầu tư phổ biến nhất tại Việt Nam. Riêng chỉ số VN-Index đã tăng mạnh 135% từ đáy 649 điểm lên mức đỉnh là 1.528 điểm trong vòng gần 2 năm. Giá bất động sản cũng tăng khủng khiếp khi nhu cầu cho bất động sản tăng mạnh, đặc biệt là bất động sản nghỉ dưỡng. Có những nơi giá bất động sản tăng tới 2-3 lần trong vòng 2 năm, thậm chí những vùng lân cận TP.HCM như Bảo Lộc, Đà Lạt, Phan Thiết... còn tăng tới gần 10 lần. Việc giá bất động sản tăng mạnh và nhu cầu phi mã đã giúp cho các công ty bất động sản ăn nên làm ra và tạo được những khoản lợi nhuận cực kỳ khổng lồ.

Có thể nói 2021 là một năm thành công rực rỡ cho cả ngành và các công ty bất động sản. Đáng lẽ ra đây là một điều hết sức thuận lợi cho các doanh nghiệp, nhưng thực tế nó lại là tiền đề cho khó khăn chưa từng có của ngành này. Rất nhiều công ty đã tranh thủ sự dễ dãi của thị trường trái phiếu doanh nghiệp và đà tăng giá bất động sản để tích cực vay nợ thông qua việc phát hành trái phiếu nhằm gom đất, gia tăng quỹ đất và thúc đẩy phát triển các dự án.

|

Việc phát hành trái phiếu doanh nghiệp dễ dàng tới mức một công ty không có tài sản đảm bảo, không có dòng tiền, không có xếp hạng tín nhiệm cũng có thể phát hành hàng trăm, hàng ngàn tỉ trái phiếu doanh nghiệp. Điều này vô hình trung đã đẩy chỉ số nợ của những công ty này lên mức cực kỳ nguy hiểm. Và khi nhận ra rủi ro từ sự dễ dãi này, Chính phủ đã bắt đầu hạn chế và kiểm soát thị trường trái phiếu doanh nghiệp. Khi đó những hiểm họa từ việc vay nợ quá mức của những doanh nghiệp này bắt đầu phát sinh vấn đề nghiêm trọng.

|

Đầu tiên và điển hình phải kể đến “quả bom” mang tên Vạn Thịnh Phát. Những sai phạm trong việc phát hành trái phiếu doanh nghiệp một cách bừa bãi và dễ dãi đã phải trả giá. Tháng 10/2022, Chủ tịch Tập đoàn Vạn Thịnh Phát đã bị bắt, rồi các khoản vay bằng trái phiếu của doanh nghiệp này bị mất khả năng thanh toán.

Nhà đầu tư, chính là các trái chủ đã rơi vào tình trạng hoảng loạn và đối diện với nguy cơ thua lỗ, thậm chí mất trắng. Nỗi sợ của nhà đầu tư trong thị trường trái phiếu đã nhân lên mạnh mẽ tạo ra cuộc khủng hoảng niềm tin đối với thị trường này. Điều đó đã làm cho việc phát hành trái phiếu của các doanh nghiệp trở nên bế tắc, kể cả những doanh nghiệp uy tín, có tiềm lực tài chính vững mạnh, an toàn.

Khi nguồn vốn bị chặn lại một cách đột ngột, thì đó chính là lúc tử huyệt được mở ra. Kể từ tháng 10/2022 đến nay, thị trường chứng kiến hàng loạt doanh nghiệp không thể trả lãi vay trái phiếu lẫn gốc trái phiếu đúng hạn, thậm chí là mất khả năng thanh toán hoàn toàn. Những nhà đầu tư trái phiếu cũng bắt đầu bán tháo các khoản trái phiếu đang nắm giữ và đẩy lợi tức của trái phiếu lên cao tột đỉnh. Có thời điểm lợi tức trái phiếu của một số doanh nghiệp vượt lên trên 100%.

Vừa bế tắc trong việc phát hành trái phiếu mới, vừa bị các ngân hàng thương mại dè chừng với các khoản vay kinh doanh hay mua bất động sản, thời hạn đáo hạn của các khoản trái phiếu đã phát hành cũng sắp tới, đó chính là lúc các doanh nghiệp rơi vào khủng hoảng toàn diện.

Ngày 21/2/2023, một trong những nhà phát triển bất động sản lớn nhất Việt Nam đã chính thức rơi vào tình trạng “default” (mất khả năng thanh toán) khi không thể trả khoản lãi và gốc cho lô trái phiếu hơn 1.000 tỉ đồng.

Tiếp đó, ngày 23/2/2023, Sở Giao dịch Chứng khoán Hà Nội cũng công bố một danh sách gồm 54 doanh nghiệp chậm thanh toán lãi trái phiếu doanh nghiệp, trong đó có rất nhiều cái tên nổi bật trong làng bất động sản. Kể từ đây, cuộc khủng hoảng bất động sản tại Việt Nam chính thức bắt đầu.

Vay nợ quá đà

Có thể thấy hậu quả mà thị trường bất động sản đang gánh là do “vay nợ một cách quá đà”.

Chính vì điều này đã đẩy họ vào tình trạng nguy hiểm mỗi khi có bất kỳ biến cố nào trên thị trường tài chính cũng như thị trường bất động sản. Đáng lẽ ra, tất cả các doanh nghiệp đã có một năm kinh doanh thực sự thành công vào năm 2021.

Giá bất động sản tăng vọt, nhu cầu phục hồi mạnh mẽ, nơi nơi đều nói về bất động sản, mua đâu thắng đó. Có lẽ vì vậy các ông chủ của những doanh nghiệp này mất cảnh giác và vội vã. Bởi việc chỉ cần một dự án được cấp phép đã có thể có được rất nhiều nhà đầu tư đặt mua qua hình thức thỏa thuận góp vốn.

Việc tìm kiếm lợi nhuận một cách dễ dàng đã thúc đẩy họ gia tăng bảng cân đối kế toán bằng các khoản nợ khổng lồ thông qua phát hành trái phiếu doanh nghiệp. Có lẽ trong tư duy của họ thời điểm đó là cần phải thật nhanh chớp lấy cơ hội này và bất động sản sẽ tăng không ngừng nghỉ. Lòng tham đã đẩy đưa những doanh nghiệp này rơi vào trạng thái ngủ quên trong chiến thắng. Trong năm 2021 các doanh nghiệp bất động sản đã phát hành lượng trái phiếu doanh nghiệp khổng lồ lên tới 232.000 tỉ đồng, tương đương 10 tỉ USD, tăng hơn 36% so với năm 2020 và tăng 2,82 lần so với năm 2019.

Có doanh nghiệp triển khai một lúc tới gần 50 dự án, mà các dự án toàn hàng trăm triệu cho đến cả tỉ USD. Phải biết rằng bất động sản là một sản phẩm đặc biệt, có chu kỳ sản xuất kinh doanh rất dài từ 2-3 năm. Do đó, dòng tiền luôn ẩn chứa một rủi ro lớn. Chỉ cần thị trường bất động sản không thuận lợi hay thị trường tài chính ngân hàng gặp khó thì ngay lập tức dòng tiền của các doanh nghiệp bất động sản sẽ sụt giảm một cách thê thảm.

|

Bởi vậy, đối với ngành nghề kinh doanh bất động sản, các doanh nghiệp luôn cần phải tính toán trước những rủi ro hiện hữu hoặc rủi ro bất chợt. Quỹ dự phòng tài chính thực sự là một thứ cần thiết trong kinh doanh bất động sản. Trong năm 2021, các doanh nghiệp bất động sản thắng lớn nhờ nhu cầu và giá đều tăng mạnh. Nếu đúng lẽ, thì các doanh nghiệp này phải tích trữ một lượng vốn đủ lớn để chuẩn bị cho những khó khăn có thể xảy ra.

Bất động sản ở góc độ nào đó giống như thị trường chứng khoán bởi tính đầu tư cũng như đầu cơ của nó rất cao. Những năm gần đây, tính đầu cơ và đầu tư đối với bất động sản lại càng cao hơn nữa, vượt ra khỏi tính thiết yếu của sản phẩm. Người dân mua bất động sản như một kênh đầu tư, tích trữ, gia tăng tài sản hơn là từ nhu cầu sử dụng của nó. Điều này dẫn đến, khi giá càng tăng cao, lòng tham sẽ càng lớn. Nó cũng như chứng khoán, khi giá càng tăng thì người ta sẽ lại càng mua đuổi, ngược lại khi giá giảm thì nhà đầu tư sẽ bán tháo.

Nhà đầu tư huyền thoại Warren Buffett có câu nói nổi tiếng: “Hãy sợ hãi khi người khác tham lam và tham lam khi người khác sợ hãi”. Nó rất rõ ràng trong trường hợp đầu tư trên thị trường chứng khoán, khi giá chứng khoán tăng mạnh tới mức vượt qua giá trị của doanh nghiệp thì điều bạn cần làm đó là trở nên “sợ hãi”. Nếu đã xác định bất động sản là một sản phẩm của đầu tư thì nó cũng mang những rủi ro tương ứng. Khi giá càng tăng cao, rủi ro sẽ càng lớn, vì vậy giữ bản thân luôn “sợ hãi” là điều cần thiết.

Quản trị rủi ro

|

| Giá bất động sản tăng vọt, nhu cầu phục hồi mạnh mẽ, nơi nơi đều nói về bất động sản, mua đâu thắng đó. Ảnh: Quý Hoà. |

Thật ra để né được những cuộc khủng hoảng bất động sản vừa dễ mà lại vừa khó. Dễ bởi chúng ta có đầy đủ các biện pháp, công cụ để kiểm soát rủi ro, kiểm soát tài chính. Từ các chỉ số nợ, cho đến ước tính dòng tiền, hay trả nợ, tất cả đều rất đơn giản. Một tập đoàn lớn sẽ có ban bệ tài chính rất hùng mạnh, kiến thức cũng như kinh nghiệm để giảm thiểu rủi ro là không hề thiếu.

Tuy nhiên, cũng không dễ như chúng ta tưởng. Trong cơn say, chẳng ai nhận ra mình say cả. Trên thị trường chứng khoán cũng vậy, khi cổ phiếu đang tăng không ngừng nghỉ, thì có mấy ai nhận ra đó là khởi đầu của một sự sụp đổ, ai cũng sẽ tất tay, gia tăng vay mượn và tố hết vào canh bạc này. Thị trường bất động sản cũng thế, nếu trong công ty từ ông chủ cho đến nhân viên đều say chiến thắng, đều ngủ quên trên chiến thắng, tung tay vay nợ thay vì giảm margin thì hệ quả sụp đổ là khó tránh khỏi.

|

Như vậy, để né tránh được sự sụp đổ này, không có cách nào khác là các doanh nghiệp luôn phải giữ cho mình một thái độ “sợ hãi” và cảnh giác nhất định. Ngoài ra, cần phải tuyệt đối tuân thủ các nguyên tắc tài chính phòng vệ, đừng để những nguyên tắc ấy chỉ nằm ở trên bàn mà phải giữ được kỷ luật với chúng. Chỉ có như thế, họ mới có thể vượt qua được những khó khăn trong khủng hoảng.

Đứng trước thực trạng mất khả năng thanh toán, các doanh nghiệp bất động sản đã phải cầu cứu Chính phủ. Chỉ trong vòng chưa đầy 1 tháng, 2 cuộc họp quan trọng đã được diễn ra giữa các doanh nghiệp bất động sản và cơ quan quản lý cao nhất. Tuy nhiên, tại cả 2 cuộc họp này, ý chí của Chính phủ cũng đã rất rõ ràng, đó là các doanh nghiệp phải tự cứu lấy chính mình. Nếu chỉ nghe tới đây, nhiều người sẽ đặt bài toán liên đới giữa khó khăn của ngành bất động sản và rủi ro của nền kinh tế.

Tuy nhiên, xem xét kỹ lưỡng vào số liệu, thì ngành bất động sản chỉ đóng góp 4,5% vào GDP nhưng lại ngốn tới hơn 21% tổng mức tín dụng toàn hệ thống. Điều này cho thấy hiệu quả hoạt động chưa tương xứng với nguồn vốn đầu tư. Một khi tiếp tục bơm vốn cho lĩnh vực chưa hiệu quả, chính sách đó dễ đi vào thất bại.

Trong quá khứ vào những năm 2012-2013, khi cuộc khủng hoảng bất động sản cũng xảy ra, Chính phủ đã có những quyết sách đúng đắn, đó là giải cứu hệ thống ngân hàng, giữ ổn định hệ thống tài chính và dịch chuyển mạnh cung tiền cho những lĩnh vực khác như đầu tư công và sản xuất kinh doanh. Điều này đã giúp cho tăng trưởng GDP cải thiện mạnh mẽ và tăng trưởng vượt bậc những năm sau đó.

Nhưng điều đó không có nghĩa là không có giải pháp. Trong quá khứ, Ngân hàng Nhà nước và Chính phủ đã giải cứu thành công lĩnh vực ngân hàng, giữ vững sự ổn định của nền tài chính thông qua giải pháp Công ty Quản lý tài sản (VAMC). Các khoản nợ xấu được hình thành bởi sự đóng băng của thị trường bất động sản đã được VAMC mua lại, xử lý và qua đó giúp cho hệ thống ngân hàng giữ được thanh khoản cần thiết.

Chỉ sau 4-5 năm, những ngân hàng gặp khó thời điểm đó cũng đã vượt qua và tăng trưởng mạnh mẽ. Còn những ngân hàng không bị ảnh hưởng thì lại vươn lên và trở thành thế lực hàng đầu. Nếu có chính sách phù hợp, doanh nghiệp bất động sản vẫn được tiếp “máu” để tìm cách tái cơ cấu tài chính, nhằm thực hiện các cam kết với khách hàng, với chủ nợ và nhà cung cấp. Nhìn lại quá khứ, cuộc khủng hoảng nhà đất 2012-2013 đã tạo nên những tên tuổi mới, thế lực mới lớn mạnh trong lĩnh vực bất động sản như Novaland hay Vincom... Xử lý thành công cuộc khủng hoảng lần này cũng được kỳ vọng mang lại sự tăng trưởng bền vững hơn cho thị trường bất động sản trong dài hạn.

(*): CIO AFC Vietnam Fund

Có thể bạn quan tâm:

Những điều mà nhà đầu tư có thể kỳ vọng ở thị trường lúc này

Cập nhật tin Đầu Tư, Bất Động Sản, tin nhanh kinh tế chứng khoán, kiến thức Doanh Nghiệp tại Fanpage.

Theo dõi Nhịp Cầu Đầu Tư

Tin cùng chuyên mục

Tin nổi bật trong ngày

Tin mới

-

-

-

Trọng Huân

Trọng Huân

_31249144.png)

_3823635.png)

_91126285.png)