English

English

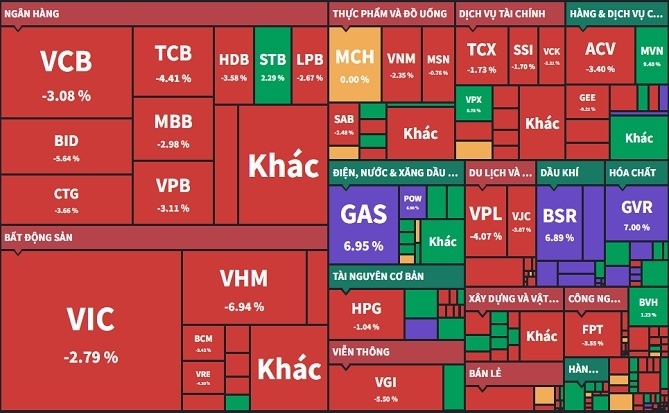

Gọi tên các cổ phiếu “trú bão" lạm phát

Hình ảnh nhà đầu tư trên thị trường chứng khoán. Ảnh: TL.

Tăng trưởng GDP các nước được dự báo chậm lại trong năm 2022-2023, với nhiều rủi ro, chủ yếu do đứt gãy chuỗi cung ứng, lạm phát cao, các Ngân hàng Trung ương thế giới thắt chặt tiền tệ quyết liệt hơn để kiềm chế lạm phát.

Lạm phát đến từ chi phí đẩy khi đứt gãy chuỗi cung ứng do phía sản xuất chưa phục hồi sau khi bị ảnh hưởng bởi dịch COVID-19, trong khi Trung Quốc vẫn kéo dài phong tỏa để theo đuổi mục tiêu Zero COVID. Thêm vào đó, chiến tranh Nga - Ukraine đẩy giá dầu, khí tự nhiên và nhiều loại hàng hóa khác lên mức cao trong nhiều năm. Hệ lụy sau thời gian thực hiện nới lỏng chính sách tiền tệ của các nền kinh tế lớn trong thời gian dịch COVID-19 tác động.

|

| Chỉ số giá lương thực toàn cầu đã đạt mức cao mới do căng thẳng chính trị trong nửa đầu năm 2022, nhưng giá một số mặt hàng mềm bắt đầu hạ nhiệt. Nguồn: SSI Research. |

Trong bối cảnh này, Trung tâm Phân tích và Tư vấn Đầu tư SSI Research đánh giá trong khoảng thời gian 1 năm tới, cổ phiếu phòng thủ là lựa chọn đầu tư hợp lý trong thời kỳ lạm phát cao và chính sách tiền tệ thắt chặt. Trong đó, SSI Research đã đưa ra những cái tên có thể đạt được sự phục hổi về doanh thu cũng như cải thiện tỉ suất lợi nhuận.

SSI Research cho rằng các nhà đầu tư có thể xem xét lại cổ phiếu VNM của Công ty Cổ phần Sữa Việt Nam (Vinamilk) vốn đã bị giảm định giá trong thời gian dài. SSI Research dự báo Vinamilk sẽ đạt mức tăng trưởng lợi nhuận ròng 11% vào năm 2023 sau hai năm sụt giảm lợi nhuận (2020-2021), nhờ tăng trưởng doanh thu ở mức một con số và tỉ suất lợi nhuận cải thiện do giá sữa bột có xu hướng điều chỉnh giảm.

|

Cổ phiếu QNS của Công ty Cổ phần Đường Quảng Ngãi cũng được đánh giá tích cực. “Chúng tôi cũng ưa thích cổ phiếu QNS, một cổ phiếu trong mảng tiêu dùng với định giá tương đối rẻ và cổ tức tiền mặt ổn định. Hơn nữa, chúng tôi đang chờ đợi kết quả của cuộc điều tra về việc lẩn tránh thuế đường của Thái Lan được công bố vào ngày 21/7. Nếu kết quả có lợi cho các công ty mía đường Việt Nam, điều này sẽ đóng vai trò là yếu tố hỗ trợ tích cực lâu dài cho ngành”, SSI Research nhìn nhận.

Đối với Sabeco (mã SAB), trong 6 tháng đầu năm 2023, SSI Research kỳ vọng tăng trưởng cao hơn cho cả doanh thu và lợi nhuận so với 6 tháng đầu năm 2022, nhờ việc mở lại hoàn toàn dịch vụ khách sạn, nhà hàng, các hoạt động vui chơi giải trí, và lượng khách du lịch nước ngoài tăng lên. Trong bối cảnh áp lực lạm phát và thu nhập giảm, Sabeco có thể được hưởng lợi do có tỉ trọng bia dành cho phân khúc phổ thông cao. Về mặt chi phí, chi phí hàng hóa (mạch nha, hoa bia) giảm sẽ giúp các công ty bia tăng tỉ suất lợi nhuận.

Trong khi đó, Công ty Cổ phần Tập đoàn Pan (mã PAN) được đánh giá có vị thế tốt để hưởng lợi từ chủ đề an ninh lương thực. Bên cạnh đó, SSI Research cho biết quan điểm của họ là giá thức ăn chăn nuôi sẽ điều chỉnh giảm trong thời gian tới và giá lợn hơi trong nước đã chạm đáy vào tháng 10/2021. Do đó, công ty chứng khoán này cũng đưa cổ phiếu DBC vào danh sách cổ phiếu theo dõi.

Quan điểm của các công ty chứng khoán được trích dẫn chỉ có giá trị tham khảo, không nhằm khuyến nghị mua bán cổ phiếu.

Có thể bạn quan tâm

Top 5 vốn hóa sàn HOSE “bốc hơi” hơn 85.500 tỉ đồng trong 1 tháng

Cập nhật tin Đầu Tư, Bất Động Sản, tin nhanh kinh tế chứng khoán, kiến thức Doanh Nghiệp tại Fanpage.

Theo dõi Nhịp Cầu Đầu Tư

Tin cùng chuyên mục

-

Công Sang

Công Sang -

Kim Dung

Kim Dung -

Tin nổi bật trong ngày

Tin mới

-

-

Công Sang

-

_111628307.png)