English

English

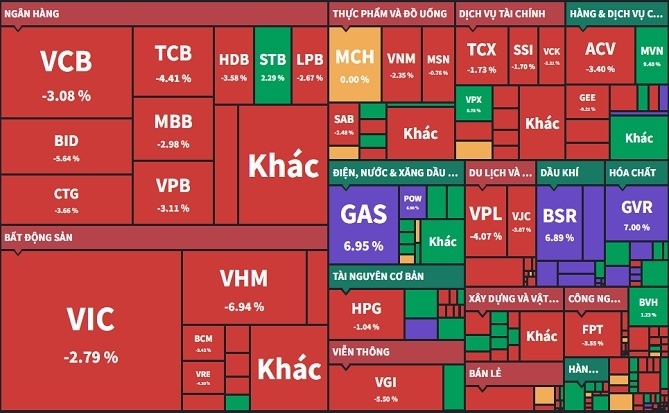

POW nhìn xa vẫn sáng

Với đặc thù là xương sống của nền kinh tế, ngành điện không chỉ tạo xung lực cho các ngành nghề khác phát triển, tiêu biểu như khối công nghiệp - sản xuất, mà còn bảo đảm nhu cầu sinh hoạt thiết yếu hằng ngày của xã hội. Là nhà sản xuất điện lớn thứ 2 Việt Nam, Tổng Công ty Điện lực Dầu khí Việt Nam (PV Power, mã POW) được đánh giá là doanh nghiệp sở hữu nhiều yếu tố cốt lõi bền vững trong bối cảnh COVID-19 đang khiến nhiều ngành lao đao.

Nhiệt điện thắp sáng bức tranh của ngành

Theo số liệu từ Trung tâm Điều độ Hệ thống điện Quốc gia, sản lượng điện tiêu thụ toàn hệ thống trong 2 tháng đầu năm đạt 36,2 tỉ kWh, trong đó công suất phụ tải đỉnh đã lên tới 35.000MW trong kỳ. Tính trung bình, sản lượng tiêu thụ điện hằng ngày là 615 triệu kWh/ngày, tăng trưởng 7,5% so với năm 2019. Như vậy, mặc dù nhiều lĩnh vực sản xuất, kinh doanh, dịch vụ phải đóng cửa do giãn cách xã hội và nhu cầu sụt giảm, tình hình phụ tải tiêu thụ điện toàn quốc vẫn tăng trưởng khả quan.

Trích dẫn báo cáo của Công ty Chứng khoán Dầu khí (PSI), lũy kế đến hết năm 2019, sản lượng điện sản xuất năm 2019 đạt 231,1 tỉ kWh (tăng 8,86%) và sản lượng điện thương phẩm đạt 209,4 tỉ kWh (tăng 8,85%), CAGR giai đoạn 2013-2019 là 10,8%. Theo đó, động lực tăng trưởng chính của ngành điện đến từ tăng trưởng kinh tế Việt Nam, đặc biệt là sự phát triển của các ngành sử dụng điện nhiều như chế biến - sản xuất, ngành thép, vật liệu xây dựng... Dòng vốn FDI đóng vai trò không nhỏ trong sự tăng trưởng ngành điện, khi kích cầu nền kinh tế và mở rộng quy mô sản xuất của ngành công nghiệp Việt Nam.

Theo Fitch Solutions, ngành điện Việt Nam sẽ đạt tốc độ tăng trưởng kép 6,8%/năm trong vòng 5 năm tới. Những yếu tố hỗ trợ tích cực gồm xu hướng đô thị hóa và làn sóng dịch chuyển dây chuyền sản xuất từ nơi khác đến Việt Nam.

|

Dù nhu cầu điện luôn ở mức cao, song tình hình cung ứng điện ở Việt Nam hiện đối diện nhiều khó khăn, có thể gây ảnh hưởng đáng kể đến an ninh năng lượng. Do đặc thù địa lý, thủy điện là một trong các bệ đỡ chính của năng lượng Việt Nam, hiện chiếm khoảng 33% tổng sản lượng và ước chừng đã đạt mức khai thác tối đa.

Vì nguyên nhân đó, các nhà máy thủy điện luôn phụ thuộc rất lớn vào yếu tố thủy văn - lượng mưa trong năm. Hiện tình hình thủy văn đầu năm 2020 được dự báo không thuận lợi. Theo tính toán của Trung tâm Ðiều độ Hệ thống điện Quốc gia, tổng sản lượng thủy điện toàn hệ thống 6 tháng mùa khô năm 2020 sẽ giảm 4,2 tỉ kWh so với kế hoạch. Như vậy, Bộ Công Thương sẽ phải huy động tối đa nguồn nhiệt điện than, tua-bin khí và các nguồn khác để đảm bảo an ninh năng lượng.

Hưởng lợi kép vĩ mô

PV Power hiện là doanh nghiệp sản xuất điện lớn thứ 2 Việt Nam, chỉ đứng sau Tập đoàn Điện lực Việt Nam (EVN). Theo PSI, tổng công suất của PV Power dự kiến đạt 4,2GW, được cung cấp bởi cụm các nhà máy nhiệt điện chính như Vũng Áng, Cà Mau, Nhơn Trạch 1, Nhơn Trạch 2...

Với lợi thế đó, PV Power dường như có ít lo lắng về đầu ra của lượng điện sản xuất, tiếp tục đóng vai trò quan trọng trong việc đáp ứng nhu cầu khi thủy điện tiếp tục gặp khó khăn do việc thiếu nước. Ngoài ra, trong khi nền kinh tế bị tác động bởi COVID-19, ngành điện lại ít chịu ảnh hưởng. Bằng chứng là tiêu thụ điện trung bình cả nước vẫn tăng dù dịch bệnh hoành hành.

|

Thế mạnh tiếp theo đến từ giá dầu. 2020 là năm đặc thù, đánh dấu lần đầu tiên giá dầu WTI giảm xuống ngưỡng -38 USD/thùng. Điều này có thể tạo nên lợi thế kinh doanh cho PV Power. Theo các chuyên gia quản lý trương mục, giá khí đầu vào để chạy tua-bin phát điện chiếm khoảng 70-80% giá vốn của doanh nghiệp nhiệt điện khí. Trong khi đó, giá khí bán cho các nhà máy điện được căn cứ một phần theo giá MFO (giá dầu FO trung bình tại thị trường Singapore), nên giá dầu giảm sẽ tác động thuận chiều ở mức độ nào đó đến giá khí. Mặt khác, xu thế giá khí giảm đã được thiết lập từ năm 2019 và nhiều khả năng sẽ tiếp tục giảm.

Tổng hòa nhiều yếu tố thuận lợi trên, cổ phiếu POW của PV Power trở nên hấp dẫn vì là doanh nghiệp sở hữu nhiều yếu tố cốt lõi bền vững, phù hợp với tâm lý “tìm về cơ bản” của thị trường khi nhà đầu tư thay đổi danh mục sang nhóm ngành thiết yếu như lương thực, thuốc men và tiện ích như điện, nước... Tại thời điểm 11.3.2020, Công ty Chứng khoán Phú Hưng đưa ra mức định giá phù hợp của POW là 16.100 đồng/cổ phiếu, với tăng trưởng thị giá là 78,5%. Từ ngày 22-29.4, POW đã có 7 phiên liên tiếp tăng giá. Giá đóng cửa ngày 14.5 là 10.150 đồng/cổ phiếu.

Cập nhật tin Đầu Tư, Bất Động Sản, tin nhanh kinh tế chứng khoán, kiến thức Doanh Nghiệp tại Fanpage.

Theo dõi Nhịp Cầu Đầu Tư

Tin cùng chuyên mục

Tin nổi bật trong ngày

Tin mới

-

-

Đặng Quỳnh

Đặng Quỳnh -

-

-

Nguyễn Trình Thùy Trang

Nguyễn Trình Thùy Trang -

Khánh Tú

Khánh Tú

_91126285.png)