English

English

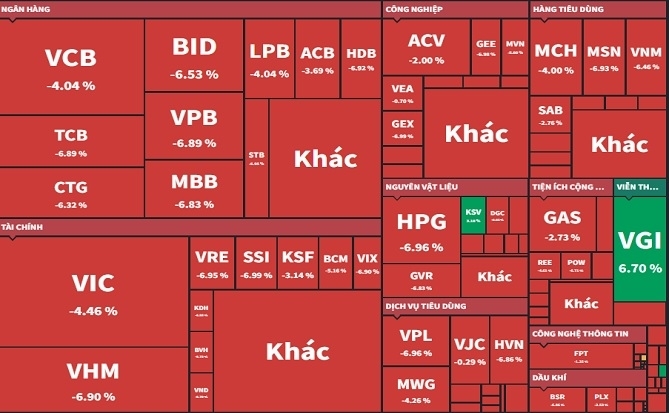

Thị trường chứng khoán: Dòng tiền sẽ phân hóa và tập trung vào nhóm cổ phiếu có câu chuyện tích cực

Ảnh: Quý Hòa.

Sau giai đoạn khó khăn vì dịch COVID-19, chứng khoán Việt Nam có sự phục hồi mạnh mẽ, với nhiều mã đã có sự phục hồi ấn tượng 30-50% so với vùng đáy tháng 3.2020.

Mặc dù vậy, Công ty Chứng khoán Mirae Asset vẫn cho rằng nhiều mã tăng ấn tượng nhưng câu chuyện cơ bản vẫn bị ảnh hưởng nặng nề. Đặc biệt trong giai đoạn quý II/2020, quý được dự báo tăng trưởng GDP thấp điểm nhất trong năm của Việt Nam.

Do vậy, Mirae Asset kỳ vọng dòng tiền sẽ phân hóa và tập trung vào nhóm cổ phiếu có câu chuyện thật sự tích cực, vẫn duy trì được câu chuyện tăng trưởng doanh thu, lợi nhuận khả quan trong quý II hoặc có nền tảng cơ bản tốt, kỳ vọng sẽ phục hồi tích cực, thu hút dòng tiền đầu tư trong nửa cuối năm 2020.

|

Công ty Cổ phần Tập đoàn Hòa Phát (HPG)

Sản lượng thép Hòa Phát tiếp tục tăng trưởng trong bối cảnh thị trường bất động sản chững lại. Cụ thể, trong tháng 4.2020, sản lượng thép xây dựng đạt 1 triệu tấn, tăng 7% so với cùng kỳ năm trước, ghi nhận mức doanh số kỷ lục trong năm 2020. Đặc biệt, Hòa Phát ghi nhận 450.000 tấn billet từ tổ hợp Dung Quất và 155.000 tấn thép thành phẩm xuất khẩu, tăng 63,5% so với cùng kỳ năm 2019.

Mirae Asset đánh giá Hòa Phát vẫn duy trì hiệu lò cao ở mức 100%, qua đó giúp mảng thép tiếp tục là trọng tâm tăng trưởng cho năm 2020. Ngoài ra, Mirae Asset dự phóng mảng nông nghiệp sẽ đóng góp 2.000 tỉ đồng cho lợi nhuận sau thuế của HPG, hưởng lợi trực tiếp từ giá heo và sản lượng từ mảng trứng và bò.

Công ty chứng khoán này cũng đánh giá rất tích cực về các dự án lò cao sản xuất thép cán nóng (HRC) của HPG.

Năm 2020, doanh thu và lợi nhuận sau thuế của HPG được Mirae Asset dự phóng ở mức 95.362 tỉ đồng và 10.015 tỉ đồng, tăng lần lượt 50% và 33% so với năm 2019.

Công ty Cổ phần Thế Giới Số (DGW)

Trong quý I/2020, doanh thu và lãi ròng của DGW đạt 2.311 tỉ đồng và 45 tỉ đồng, lần lượt tăng 68% và 83% so với cùng kỳ năm trước. Trong đó, mảng điện thoại di động ghi nhận mức tăng trưởng tới 96% về doanh thu, đặc biệt từ sản phẩm mới ra mắt của Xiaomi. Mảng máy tính xách tay, máy tính bảng cũng ghi nhận doanh thu tăng 69% trong quý I/2020 nhờ nhu cầu làm việc, học tập từ xa gia tăng. Bên cạnh đó, các mảng thiết bị văn phòng và hàng tiêu dùng đạt cũng đạt mức tăng trưởng tích cực về doanh thu trong quý I/2020.

|

| Nhóm cổ phiếu tăng trưởng được Mirae Asset đánh giá tích cực và kỳ vọng thu hút dòng tiền trong thời gian tới. |

Theo Mirae Asset, mảng điện thoại di động kỳ vọng Xiaomi sẽ tiếp tục gia tăng thêm thị phần, kỳ vọng sức tăng trưởng khoảng 20% doanh thu nhờ phân khúc trung bình thấp, phù hợp thị trường.

Việc thêm vào đối tác mới Unilever sẽ giúp mảng hàng tiêu dùng năm 2020 bứt phá, mặc dù giá trị chung có thể chưa nhiều. Biên lợi nhuận ròng kỳ vọng năm 2020 có thể chỉ tăng nhẹ lên mức 1,92% so với mức 1,9% năm 2019.

Năm 2020, Mirae Asset dự báo doanh thu và lãi ròng của DGW lần lượt đạt 10.499 tỉ đồng và 202 tỉ đồng, tăng 22% và 24% so với năm 2019.

Dược phẩm IMEXPHARM (IMP) và Pymepharco (PME)

Mirae Asset đánh giá ngành dược phẩm là một ngành kỳ vọng vẫn duy trì sức tăng trưởng trong năm 2020 nói riêng, cũng như các năm tới bởi đây ngành thiết yếu của cuộc sống không thể thay thế, đặc biệt trong mùa dịch.

Tăng trưởng chi tiêu Dược phẩm trong giai đoạn 2018-2028 dự phóng đạt tốc độ tăng trưởng CAGR 8,8%/năm. Mirae Asset dự phóng mức chi tiêu cho dược phẩm trong năm 2019 và 2020 vẫn duy trì ở quanh mức 10%, lần lượt đạt 67,3 USD/người và 74,1 USD/người.

|

Thông tư 15/2019/TT-BYT ưu tiên các dòng thuốc EU-GMP và PIC/s. Mirae Asset đánh giá việc thay đổi chính sách đấu thầu, bắt nguồn từ dự thảo Thông tư 02/2016/TT-BYT đã thay đổi cơ bản khả năng đấu thầu của các công ty Dược nội địa.

Với chính sách đấu thầu mới, các công ty có nhà máy EU-GMP và PIC/s đã được đưa lên nhóm 1 & 2 với giá đầu thầu cao hơn các nhóm 3,4 và 5 từ 20-100%. Trong đó, Mirae Asset nhận thấy chỉ có ba công ty có khả năng cạnh tranh với các công ty dược nước ngoài khác, bao gồm Pymepharco (PME), Imexpharm (IMP) và Mekophar (MKP).

Thêm vào đó, Mirae Asset cho rằng nhóm dược có cơ cấu tài chính ổn định và có khả năng vượt khủng hoảng cao.

Trong quý I/2020, hầu hết các mã cổ phiếu trong ngành dược vẫn tăng trưởng doanh thu và lợi nhuận khả quan.

Đối với nhóm ngành này, Mirae Asset đưa ra khuyến nghị tích cực với cổ phiếu IMP và PME.

|

Công ty Cổ phần Nhiệt điện Hải Phòng (HND) và Công ty Cổ phần Nhiệt điện Phả Lại (PPC)

Theo đánh giá của Mirae Asset, ngành sản xuất điện là ngành tương đối an toàn và ổn định. Trong 20 năm trở lại đây, sản lượng điện của Việt Nam chưa bao giờ tăng trưởng dưới 8%/năm, ngay cả trong hai cuộc khủng hoảng (bong bóng dotcom và khủng khoảng tài chính).

Mirae Asset dự phóng nhu cầu tiêu thụ điện sẽ tăng trưởng trung bình 9,7%/năm trong vòng 3 năm tới, trong khi tăng trưởng công suất lắp đặt chỉ đạt trung bình 6,9%/năm. Điều này dẫn tới khả năng thiếu hụt nguồn cung trong những năm tới đang ngày một rõ ràng hơn.

Hiện tượng El Nino trong năm 2019 khiến các hồ thủy điện trên toàn quốc không tích trữ đủ nước vào cuối năm 2019, dẫn đến sang nửa đầu năm 2020, các nhà máy thủy điện không có đủ lượng nước để phát điện. Tuy nhiên, sự sụt giảm sản lượng của các nhà máy thủy điện, thay vì có thể giúp các nhà máy nhiệt điện tăng sản lượng, có thể sẽ chỉ giúp bù đắp phần nhu cầu sụt giảm do đại dịch COVID-19.

Trong nhóm ngành điện, Mirae Asset đưa ra khuyến nghị tích cực với cổ phiếu PPC và HND.

* Có thể bạn quan tâm

►Nếu thị trường chứng khoán lao dốc, tuyệt đối không làm điều này!

Nguồn Theo báo cáo của Công ty chứng khoán Mirae Asset

Cập nhật tin Đầu Tư, Bất Động Sản, tin nhanh kinh tế chứng khoán, kiến thức Doanh Nghiệp tại Fanpage.

Theo dõi Nhịp Cầu Đầu Tư

_291420662.png)

_81523335.png?w=158&h=98)

_141118264.png?w=158&h=98)