English

English

VN-Index có thể vượt 2.000 điểm trong năm 2026

Nhóm cổ phiếu có câu chuyện tăng trưởng rõ ràng được kỳ vọng sẽ bứt phá trong năm 2026. Ảnh: Paytm.

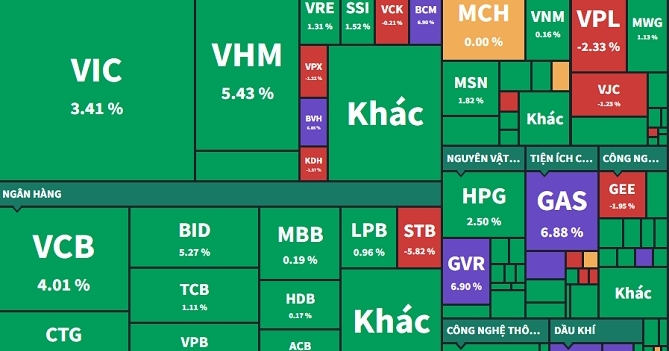

Năm 2025 kết thúc, VN-Index tăng 40,87% so với đầu năm. Tuy nhiên, đà tăng của VN-Index có sự đóng góp chủ yếu từ nhóm cổ phiếu của tập đoàn Vingroup và thiếu vắng sự lan tỏa sang toàn thị trường.

Dữ liệu từ Công ty Chứng khoán ACB (ACBS) cho thấy, tính đến tháng 12/2025 định giá theo P/E của VN-Index cuối năm quanh mức 17 lần. Sau khi loại trừ ảnh hưởng của nhóm Vingroup, định giá VN-Index giảm xuống còn 13,8 lần (trung vị: 16,3 lần). Đây là vùng định giá hấp dẫn để đầu tư trong trung - dài hạn.

“Diễn biến tăng giá của VN-Index năm 2025 chứa đựng những bất ngờ chưa có trong tiền lệ. Sự kiện thuế quan đầu tháng 4/2025 đã khiến VN-Index giảm 17% (223,5 điểm) theo đà bán tháo của chứng khoán toàn cầu. Tuy nhiên, sau khi thông tin thuế quan được hoãn áp dụng, VN-Index đã phục hồi chữ V và tăng trở lại. Đà tăng này kéo dài suốt năm 2025 (+63% từ đáy thuế quan) với sự dẫn dắt chủ yếu từ nhóm cổ phiếu Vingroup, và sự tham gia trong một số giai đoạn của các cổ phiếu chứng khoán, ngân hàng và bất động sản khác”, ACBS nhận định.

|

| Sau khi loại trừ ảnh hưởng của nhóm Vingroup, định giá VN-Index giảm xuống còn 13,8 lần. Theo ACBS. |

Đàm phán thuế quan, lạm phát dai dẳng và chính sách lãi suất của các Ngân hàng Trung ương trở thành tiêu điểm chính của thị trường chứng khoán toàn cầu nói chung. Tuy nhiên, số liệu vĩ mô cho thấy, hầu hết các nước vẫn đang duy trì được đà tăng trưởng nhờ cải thiện hiệu quả lao động, dù lạm phát giảm chậm do chi phí tăng. Từ đó, các Ngân hàng Trung ương duy trì chính sách giảm lãi suất một cách thận trọng. Dầu vậy, hầu hết các thị trường chứng khoán toàn cầu đều ghi nhận một năm tăng điểm tích cực. Vàng trở thành tài sản có mức tăng giá tốt nhất (~60%) do lo ngại rủi ro địa chính trị và nợ công của các quốc gia.

Trên bình diện quốc tế, các quốc gia bắt đầu sử dụng tới các phương pháp tài khóa mở rộng như liệu pháp thay thế do dư địa hạ lãi suất năm 2026 của các Ngân hàng Trung ương không còn nhiều. Dự phóng chung cho năm 2026 là GDP toàn cầu suy giảm nhẹ xuống 2,9% từ mức 3,0% năm 2025. Tuy nhiên, rủi ro lớn nhất là niềm tin người tiêu dùng ở hầu hết các quốc gia đang tiếp tục đà suy giảm kéo dài từ giữa năm 2025. Thanh khoản của hệ thống tài chính bắt đầu báo hiệu sự khan hiếm và rủi ro địa chính trị gia tăng.

|

Trong nước, bất chấp những khó khăn chồng chất từ sau sự kiện thuế quan và tình hình thiên tai bão lũ trong quý IV/2025, Việt Nam báo cáo tăng trưởng GDP 2025 đạt 8,02%. Kế hoạch tăng trưởng GDP cho giai đoạn 2026-2030 là 10%. Động lực tăng trưởng đến từ nội lực (cải cách thể chế, pháp lý, thủ tục hành chính, đề cao vai trò của kinh tế tư nhân) và phát huy những thế mạnh truyền thống (xuất nhập khẩu, FDI).

Năm 2025 cũng là năm bản lề của thị trường chứng khoán Việt Nam với sự kiện được nâng hạng lên thị trường mới nổi thứ cấp của FTSE. Tuy nhiên, thời hạn hiệu lực sẽ là tháng 10/2026. Vì vậy, trong năm 2025, dòng tiền của nhà đầu tư nước ngoài vẫn tiếp tục bán ròng khỏi thị trường chứng khoán Việt Nam, với giá trị bán ròng lên đến 124.000 tỉ đồng, tương đương khoảng 4,8 tỉ USD. Đây cũng là bức tranh chung của các thị trường chứng khoán trong khu vực Đông Nam Á trong năm 2025. Tuy nhiên, điều này được kỳ vọng sẽ đảo chiều trong năm 2026 nhờ sự kiện nâng hạng và chênh lệch lãi suất VND- USD dương.

Bước sang năm 2026, ACBS dự phóng lợi nhuận sau thuế của các doanh nghiệp trong danh mục phân tích của họ (chiếm khoảng 50% vốn hóa sàn HOSE) tăng 14,0% so với cùng kỳ. Trong kịch bản cơ sở, ACBS chia tách VN-Index thành 2 cấu phần. VN-Index không bao gồm cổ phiếu Vingroup sẽ tiếp tục bám sát P/E trung vị 5 năm. Trong khi tổ chức này kỳ vọng đà tăng của nhóm cổ phiếu VIC sẽ khó có thể kéo dài trong năm 2026. Kịch bản này tương ứng với điểm số của VN-Index là 2.040 điểm.

Theo đó, đối với chủ đề đầu tư năm 2026, ACBS cho biết họ đánh giá tích cực đối với những cổ phiếu dẫn đầu của ngành ngân hàng, bán lẻ, bất động sản dân dụng và đầu tư công vì đáp ứng được cùng lúc các tiêu chí. Đầu tiên là hoạt động kinh doanh cốt lõi tăng trưởng bền vững trong 2026. Thứ hai là hưởng lợi từ sự kiện nâng hạng thị trường. Thứ ba là nền định giá đang hấp dẫn, có cơ hội gia tăng định giá từ các sự kiện IPO công ty con trong năm 2026 và tiếp tục hưởng lợi trong chu kỳ 5 năm tới nhờ đẩy mạnh đầu tư công.

Có thể bạn quan tâm

Từ tăng điểm sang chọn lọc, bức tranh mới của chứng khoán Việt Nam

Cập nhật tin Đầu Tư, Bất Động Sản, tin nhanh kinh tế chứng khoán, kiến thức Doanh Nghiệp tại Fanpage.

Theo dõi Nhịp Cầu Đầu Tư

Tin cùng chuyên mục

Tin nổi bật trong ngày

_30931641.png)

_30948537.png)

_309205.png)

_30101179.png)

Tin mới

-

-

_913749.png) Trọng Hoàng

Trọng Hoàng -

_301056316.png)

_11145116.png?w=158&h=98)