English

English

Cao su Đà Nẵng tăng trưởng nhờ lốp Radial

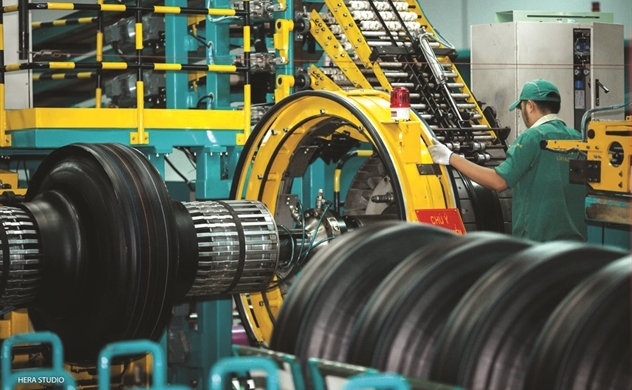

Cao su Đà Nẵng vẫn đang kỳ vọng rất nhiều vào các thị trường xuất khẩu như Mỹ, Brazil. Ảnh: TL.

Công ty Cổ phần Cao su Đà Nẵng (mã DRC) là một trong những nhà sản xuất săm lốp hàng đầu Việt Nam. Công ty có danh mục sản phẩm săm lốp đa dạng, dành cho xe tải, ô tô, xe máy và xe đạp. Cao su Đà Nẵng đã có kế hoạch đầu tư mở rộng nhà máy sản xuất lốp xe tải Radial, nâng công suất lên 1 triệu lốp/năm với tổng giá trị đầu tư 830 tỉ đồng và được thực hiện từ quý IV/2021 đến quý II/2024.

Công ty Chứng khoán Bản Việt (VCSC) nhận định Cao su Đà Nẵng sẽ tăng sản lượng lốp Radial vào năm 2021, đạt 100% công suất hiện tại từ giai đoạn 1 và 2 để nắm bắt sự phục hồi của thị trường quốc tế (đặc biệt là Mỹ và Brazil) sau dịch COVID-19. Do đó, VCSC dự báo sản lượng bán lốp Radial sẽ tăng 18% trong năm 2021.

Hiện nay, sản lượng sản phẩm Radial xuất khẩu đi thị trường Mỹ đạt từ 13.000-15.000 lốp/tháng. Ban lãnh đạo Cao su Đà Nẵng cho biết đang nghiên cứu cho ra những sản phẩm đáp ứng yêu cầu và tính chất của thị trường hơn và trong thời gian tới khi những sản phẩm này được sản xuất, sản lượng xuất khẩu có thể gia tăng hơn 20.000 lốp/tháng.

|

| Kết quả kinh doanh khả quan của Cao su Đà Nẵng đến từ việc kinh tế và nhu cầu vận tải hồi phục ở thị trường xuất khẩu chính như Mỹ, Brazil. Ảnh: TL. |

Việt Nam đã ký hiệp định EVFTA với châu Âu và sẽ có lộ trình ưu đãi về thuế nhập khẩu tại châu Âu. Hiện mặt hàng săm lốp đã có thuế suất nhập khẩu là 0%. Tuy nhiên, các sản phẩm của Trung Quốc ở thị trường châu Âu bị áp thuế chống bán phá giá khá thấp, nên giá cả rất cạnh tranh. Bên cạnh đó, sản phẩm vào thị trường châu Âu còn phải đáp ứng tiêu chuẩn Emark và Chứng nhận Reach, do đó buộc Công ty phải thay đổi một số nhà cung cấp nguyên vật liệu. Xu hướng này làm cho giá của sản phẩm Công ty chưa thể cạnh tranh tại thị trường này. “Trong thời gian tới, khi nâng công suất sản xuất, Cao su Đà Nẵng sẽ tiếp tục theo đuổi để có thể đưa sản phẩm vào thị trường EU”, Ban lãnh đạo Công ty chia sẻ.

Cao su Đà Nẵng đang phát triển thêm các sản phẩm mới sản xuất từ nhà máy ô tô Bias như lốp công nghiệp, lốp ATV và motorcross. Những sản phẩm này sẽ tận dụng công suất dôi dư từ nhà máy Bias do nhu cầu thị trường đối với các sản phẩm lốp Bias ngày càng giảm. Bên cạnh đó là dòng lốp xe máy không săm sản xuất theo công nghệ lốp ô tô đã tung ra thị trường một thời gian và nhận được tín hiệu tích cực.

Ngoài ra, Công ty đang phát triển dòng sản phẩm cho xe tải và xe khách đường dài Dstar và sẽ bán thương mại trong quý III/2021. Dòng sản phẩm này dựa trên chuyển giao công nghệ từ châu Âu sẽ có chất lượng vượt trội và có thể đáp ứng các yêu cầu kỹ thuật khắt khe của dòng xe tải và xe khách đường dài.

|

Theo chia sẻ của ông Nguyễn Thế Minh, Giám đốc Nghiên cứu Phân tích Công ty Chứng khoán Yuanta Việt Nam, năm 2021, sức bật tăng trưởng của Cao su Đà Nẵng vẫn đến từ việc triển khai nhà máy lốp Radial.

Quý I/2021, Công ty ghi nhận 998 tỉ đồng doanh thu và hơn 80 tỉ đồng lãi trước thuế, tăng trưởng lần lượt 20% và 70% so với cùng kỳ năm trước. Kết quả kinh doanh khả quan của Cao su Đà Nẵng đến từ việc kinh tế và nhu cầu vận tải hồi phục ở thị trường xuất khẩu chính như Mỹ, Brazil. Trong đó, Mỹ đã đạt tỉ lệ tiêm vaccine là 50% dân số, qua đó kích hoạt nhu cầu vận tải bùng nổ trở lại.

|

Trong quý II/2021, Cao su Đà Nẵng đặt kế hoạch doanh thu và lãi trước thuế lần lượt là 1.020 tỉ đồng và 86 tỉ đồng, tăng trưởng lần lượt 141% và 143% so với cùng kỳ năm 2020. “Chúng tôi đánh giá kế hoạch này hoàn toàn khả quan vì nhà máy Radial hiện tại của Cao su Đà Nẵng đang hoạt động với công suất tối đa”, ông Minh nhận xét. Tuy nhiên, ông Minh cũng lưu ý tình trạng khan hiếm container rỗng và chi phí vận tải đường biển gia tăng vẫn đang tiếp diễn và tạo áp lực lên các công ty xuất khẩu như Cao su Đà Nẵng.

Kế hoạch kinh doanh năm 2021 của Cao su Đà Nẵng cũng được Yuanta Việt Nam đánh giá khả quan, với mục tiêu hơn 3.800 tỉ đồng doanh thu thuần và 300 tỉ đồng lãi trước thuế. Đặc biệt nhất là hiện tại Cao su Đà Nẵng vẫn đang kỳ vọng rất nhiều vào các thị trường xuất khẩu như Mỹ, Brazil. Năm 2020, công ty này cũng đã rất thành công trong việc đẩy mạnh thâm nhập vào các thị trường nước ngoài và không phụ thuộc lớn vào thị trường nội địa. Chiến lược tìm kiếm tăng trưởng ở hướng xuất khẩu với giá bán tốt hơn sẽ cải thiện biên lợi nhuận của Cao su Đà Nẵng.

Trên phương diện đầu tư, Yuanta Việt Nam đánh giá tích cực đối với cổ phiếu DRC và cho biết cổ phiếu này đang được giao dịch tại mức P/E Trailing 12 tháng là 12,3x, tương ứng EPS là 2.380 đồng. Con số này thấp hơn so với mức P/E Trailing 12 tháng trung bình ngành lốp xe là 12,9x. Với mức ROE và ROA cao, Yuanta Việt Nam cho rằng DRC có thể có mức định giá cao hơn trung bình ngành. Tuy nhiên, công ty chứng khoán này cũng cho biết, hiện tại dòng tiền chưa tập trung quá mạnh vào cổ phiếu DRC, do vậy nhà đầu tư cần lưu ý đến tỉ trọng giải ngân trong giai đoạn này.

Cập nhật tin Đầu Tư, Bất Động Sản, tin nhanh kinh tế chứng khoán, kiến thức Doanh Nghiệp tại Fanpage.

Theo dõi Nhịp Cầu Đầu Tư

Tin cùng chuyên mục

-

-

Công Sang

Công Sang -

_91155754.jpg) Minh Phong

Minh Phong

-

_6857799.png) Quỳnh Như

Quỳnh Như -

_61041653.png) Thanh Trực

Thanh Trực -

_61057966.png) Lương Dũng Nhân

Lương Dũng Nhân