English

English

Thời đi săn tài sản giá rẻ

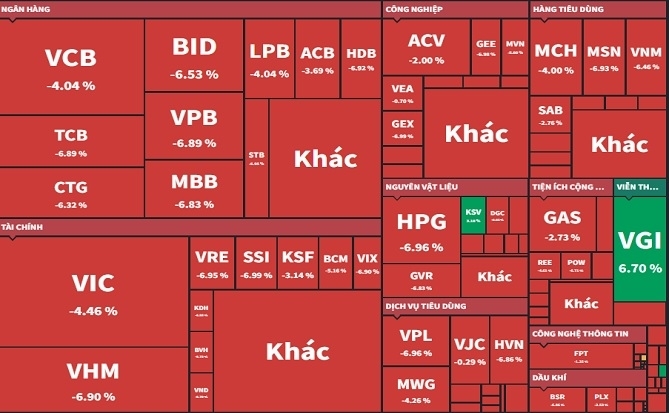

Sau cú bốc hơi 1/3 vốn hóa của VN-Index, thị trường xuất hiện nhiều cổ phiếu dưới giá trị sổ sách. Ảnh: Quý Hòa

Sau cú bốc hơi 1/3 vốn hóa của VN-Index, thị trường xuất hiện nhiều cổ phiếu dưới giá trị sổ sách. Tình trạng này xảy ra ở nhiều doanh nghiệp lớn có cổ phiếu được mệnh danh là “cổ phiếu quốc dân”.

Tràn lan tài sản rẻ

Sau thời kỳ lập đỉnh từ giữa năm 2021, cổ phiếu TCB của Ngân hàng Techcombank đã liên tục dò đáy. Cú sụt giảm gần 60% giá trị khiến TCB chỉ còn loanh quanh 24.000 đồng/cổ phiếu. Trong khi đó, giá trị sổ sách của ngân hàng này lên tới gần 29.000 đồng/cổ phiếu. Ngoại trừ thời điểm bùng phát đại dịch COVID-19, đây là lần hiếm hoi xảy ra hiện tượng này ở cổ phiếu TCB.

|

Techcombank vốn được đánh giá rất cao trong hiệu quả hoạt động, từ quy mô lớn, ROE cao, tỉ lệ CASA cao nhất hệ thống lên tới hơn 40%.

“Chúng tôi nhận thấy nhóm cổ phiếu ngân hàng bị định giá thấp một cách không thể chấp nhận được. Một số cổ phiếu ngân hàng đang giao dịch bằng thậm chí dưới giá trị sổ sách”, ông Vicente Nguyễn, Giám đốc Đầu tư Quỹ AFC Vietnam Fund, nhận định. Vị chuyên gia này cho rằng P/E của nhiều ngân hàng cũng chỉ từ 4-5 lần thu nhập. Đó là một mức "siêu hấp dẫn" bất chấp những rủi ro trong ngắn hạn.

HPG của Tập đoàn Hòa Phát, một “cổ phiếu quốc dân” khác, cũng đang trong tình cảnh tương tự. Giá thép giảm làm cho HPG rơi một mạch từ đỉnh 44.000 đồng xuống lúc thấp nhất chỉ còn 17.000 đồng/cổ phiếu, thấp hơn giá trị sổ sách được tính toán là khoảng 17.200 đồng/cổ phiếu. Thị trường đang định giá các tài sản vô hình của Hòa Phát như lợi thế cạnh tranh về quy mô, tiềm năng của dự án Hòa Phát - Dung Quất giai đoạn 2, khả năng quản lý... gần như bằng 0.

Mức giảm giá cổ phiếu HSG của Hoa Sen, đối thủ cạnh tranh chính của Hòa Phát, còn thê thảm hơn. Vốn hóa thị trường của Hoa Sen hiện chỉ còn khoảng 8.000 tỉ đồng, trong khi giá trị tài sản ròng tính đến quý III/2022 của Hoa Sen lên tới gần 12.000 tỉ đồng, gần gấp rưỡi vốn hóa.

Đà lao dốc của cổ phiếu thép được lý giải chủ yếu do đà giảm của giá thép và việc cắt giảm nhu cầu thép từ thị trường bất động sản, khi lĩnh vực này đang gặp rất nhiều khó khăn từ việc hạn chế tín dụng, siết quy định trái phiếu và lãi suất đang tăng nhanh.

|

| Lực bán quá đà của thị trường chứng khoán không những đẩy giá cổ phiếu thấp hơn giá trị sổ sách, mà thậm chí còn thấp hơn tài sản lưu động ròng. Ảnh: Quý Hòa. |

Chính các áp lực này cũng đẩy nhiều cổ phiếu tên tuổi của ngành bất động sản xuống mức giá rất thấp. Sacomreal (mã SCR) và Khải Hoàn Land (mã KHL) có hệ số P/B (giá/giá trị sổ sách) bằng 0,6 lần, thậm chí ngay cả những tập đoàn lớn như Tập đoàn Đất Xanh (mã DXG) hay Nam Long (mã NLG) cũng đang có tỉ lệ P/B tiệm cận bằng 1.

Hiện tượng nhiều cổ phiếu lớn đang có P/B rất thấp, thậm chí nhỏ hơn 1, đã tạo điều kiện cho các nhà đầu tư giá trị, với chiến lược đi săn tài sản giá rẻ có cơ hội phát huy.

Thấp hơn cả tài sản lưu động ròng

Lực bán quá đà của thị trường chứng khoán không những đẩy giá cổ phiếu thấp hơn giá trị sổ sách, mà thậm chí còn thấp hơn tài sản lưu động ròng. Được tính bằng tài sản ngắn hạn trừ đi tổng nợ, tức bỏ qua luôn các giá trị trong khoản mục tài sản dài hạn của doanh nghiệp.

Nhà đầu tư huyền thoại Benjamin Graham có chiến lược đầu tư rất nổi tiếng, đó là đi “săn” các doanh nghiệp có giá trị thanh lý, hay giá trị trả lại cho cổ đông trong trường hợp công ty bị phá sản thậm chí vẫn còn cao hơn giá cổ phiếu hiện tại.

|

Trường hợp này đang xảy ra ở cả những doanh nghiệp lớn và vẫn duy trì hoạt động kinh doanh ổn định ở Việt Nam. Đó là trường hợp của Coteccons. Chỉ tính riêng tài sản ngắn hạn của Coteccons đã lên tới hơn 15.000 tỉ đồng, trong khi tổng nợ phải trả chỉ hơn 8.000 tỉ đồng, tương ứng mức tài sản lưu động ròng hơn 7.000 tỉ đồng. Điều đáng nói là vốn hóa của Coteccons hiện chỉ hơn 3.000 tỉ đồng, dù doanh nghiệp này vẫn luôn là đơn vị chi phối thị phần lớn của ngành xây dựng Việt Nam.

Tương tự, tại Công ty Dịch vụ Bất động sản Đất Xanh (Dat Xanh Services, mã DXS), tài sản lưu động ròng đang ở mức 7.600 tỉ đồng nhưng vốn hóa còn chưa tới 5.000 tỉ đồng. Khó nghĩ được đây là mức định giá của một công ty nắm giữ thị phần môi giới bất động sản sơ cấp lớn nhất Việt Nam, chiếm đến khoảng 1/3 thị phần cả nước.

Đáng chú ý, trong bối cảnh lãi suất tăng, chiến lược săn cổ phiếu thấp hơn giá trị sổ sách thậm chí có thể gia tăng thêm lợi nhuận nếu công ty đó đang sở hữu trạng thái tiền mặt ròng.

Công ty Chứng khoán VNDirect cho rằng: “Lãi suất có thể tiếp tục tăng trong những quý tới, do đó nên duy trì sự thận trọng và cân nhắc dịch chuyển chiến lược đầu tư sang nắm giữ cổ phiếu giá trị và chi trả cổ tức cao. Chúng tôi cho rằng các cổ phiếu duy trì trạng thái tiền mặt ròng nhưng được giao dịch dưới giá trị sổ sách có thể mang đến biên độ an toàn tốt hơn”.

Đà lao dốc của thị trường chứng khoán đã gây ra nhiều thiệt hại cho nhà đầu tư, nhưng cũng đang tạo ra rất nhiều cơ hội săn tài sản giá rẻ cho những nhà đầu tư dài hạn, ưa thích tính an toàn cao

Cập nhật tin Đầu Tư, Bất Động Sản, tin nhanh kinh tế chứng khoán, kiến thức Doanh Nghiệp tại Fanpage.

Theo dõi Nhịp Cầu Đầu Tư

Tin cùng chuyên mục

-

Dung Vũ

Dung Vũ -

Kim Dung

Kim Dung -

Nhật Lệ

Nhật Lệ

_291420662.png)

_221139978_41745781.png)

_31511358.png)

_31051242.png)

_383254.png)

_81523335.png?w=158&h=98)

_141118264.png?w=158&h=98)