English

English

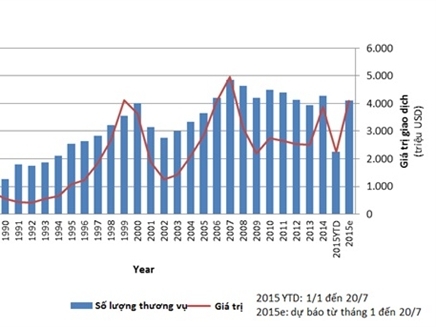

Thị trường M&A 2015: Nội địa chạy đua cùng khối ngoại

Mua bán vốn DN để đầu tư tài sản lớn hoặc thâu tóm để mở rộng sản xuất kinh doanh, đang là những phương thức cơ bản của các nhà đi săn.

Tín hiệu góp vốn dài hạn trên thị trường địa ốc của khối ngoại

Hiện tượng thâu tóm dự án của khối ngoại diễn ra mạnh mẽ trên thị trường M&A với các dự án bất động sản (BĐS). Trong đó, đáng chú ý nhất vẫn là hai thương vụ: Creed Group, quỹ đầu tư của Nhật Bản, đánh dấu sự hiện diện đầu tiên của mình tại thị trường VN thông qua Hợp đồng hợp tác đầu tư với CTCP Đầu tư Năm Bảy Bảy (NBB) để phát triển 3 dự án BĐS trị giá khoảng 100 triệu USD. Đồng thời, Ceed cũng là đối tác rót vốn với tổng giá trị thương vụ 200 triệu USD để cùng phát triển các dự án của CTCP Đầu tư và Phát triển BĐS An Gia.

Theo ông Toshihiko Muneyoshi – Chủ tịch Quỹ đầu tư Creed Group, với kinh nghiệm của một quỹ có kinh nghiệm phát triển BĐS tại Nhật, Singapore, Malaysia, Myanmar… Creed Group cam kết đầu tư 200 triệu USD vào An Gia để mua lại cổ phần của công ty, đầu tư vào dự án theo tỉ lệ 50/50, đồng thời cung cấp các khoản vay cho An Gia mua dự án, nhằm xây dựng những dự án nhà ở “chất lượng Nhật Bản” tại TPHCM. Đặc biệt, ngoài đầu tư tài chính, Quỹ Creed còn chuyển giao công nghệ phát triển dự án BĐS, kinh nghiệm, cơ hội cho An Gia và Ceed Group cam kết hợp tác cả chiều sâu lẫn rộng ở những DN đối tác mà Qũy này góp vốn.

Sở dĩ hai thương vụ này gây chú ý, bởi Năm Bảy Bảy hay Angia là những DN có quỹ đất khá lớn và ở các vị trí đẹp của TP HCM, nhưng cả hai đều có những hạn chế nhất định. Ví dụ Năm Bảy Bảy đã “đắp chiếu” dự án CityGate ở ngay mặt tiền chiều xuống đường kết nối cửa Tây của Đại lộ Đông Tây – Võ Văn Kiệt (Tp HCM) nhiều năm mà chưa khởi động lại được, trước khi có vốn của Ceed. Angia, Năm Bảy Bảy lại là một DN địa ốc non trẻ xuất phát điểm từ môi giới dịch vụ và gần như im hơi lặng tiếng trong mấy năm qua, để rồi trở lại và chính thức đầu tư cùng lúc 3 dự án lớn năm 2014, gây chú ý trên thị trường BĐS gần đây. Theo đó, sự gia nhập của Ceed trên thị trường với DN này được cho là đã làm “sống lại” những dự án có nguy cơ chết, hoặc tiếp sức, tăng lực cho những dự án có tiềm năng.

Một chuyên gia cho biết việc khối ngoại chọn hướng góp vốn đầu tư DN địa ốc, thay cho chỉ chăm chú góp vốn phát triển một phần dự án là điểm mới so với các hiện tượng M&A trên thị trường địa ốc trước đây – với những ràng buộc quyền sử dụng đất của nhà đầu tư nước ngoài tại VN và các quy định có liên quan. Lựa chọn mới này khiến thị trường hy vọng sẽ có nhiều “Khang Điền” sống lại khi có vốn ngoại, như trường hợp M&A của VinaCapital đã hồi sinh DN này. Khang Điền gần đây cũng đã có động thái “thâu tóm”để sở hữu một phần DN địa ốc có quỹ đất rất lớn là CTCP Đầu tư Xây dựng Bình Chánh và qua đó, khả năng VinaCapital hỗ trợ để thay đổi Bình Chánh sẽ xảy ra.

Các nhà đầu tư nội đua nhau mua tài sản, hợp tác phát triển dự án

Nhà đầu tư trong nước vẫn chuộng phương thức mua dự án hoặc hợp tác phát triển dự án. Năm 2014, ông Lương Trí Thìn, Chủ tịch HĐQT CTCP Dịch vụ và xây dựng địa ốc Đất Xanh cho biết, Cty đã mua 14 dự án và 2015 là thời điểm trên dưới 10 dự án trong số này đã được tung hàng. Địa ốc Hưng Thịnh có vẻ kín tiếng hơn về con số các dự án đã mua, nhưng vẫn không ngừng công bố các dự án được làm mới và mở bán như dự án Vũng Tàu Melody, được đổi tên từ chung cư Bàu Sen của CTCP Xây dựng và phát triển đô thị tỉnh Bà Rịa – Vũng Tàu (UDEC) hay trước đó là một dự án khác của tập đoàn Điện lực VN…

Ở chiều bán, Phát Đạt đã công bố bán dự án The EveRich 2, Sacomreal bán đứt dự án Celadon thu về 1.400 tỷ đồng, Vạn Phát Hưng cũng bán khoảng 7- 8 dự án để thu về khoảng 1.000 tỷ đồng…. Lãnh đạo 1 Cty địa ốc không muốn nêu tên cho biết, thực tế hoạt động M&A còn sôi động hơn những dự án M&A đã thống kê, bởi các DN địa ốc hoàn toàn có thể “bán mình” theo cách: “Tôi có đất và dự án, anh có vốn góp xây dựng, phân phối, hoặc người góp vốn, sau có thể trả khoản giá vốn ban đầu cho chủ đầu tư bằng một phần sản phẩm dự án mà tên chủ đầu tư vẫn được giữ nguyên:

Ông Lê Hoàng Châu – Chủ tịch Hiệp hội BĐS TPHCM nhận xét: Chưa kể quỹ đất nội thị và vùng ven có vị trí tốt ngày càng ít thì với quy định về ký quỹ theo Luật Kinh doanh BĐS sửa đổi 2014, những DN khai thác quỹ đất mới sẽ chịu gánh nặng chi phí nặng hơn, mất thời gian hơn so với mua lại dự án, hoặc góp vốn cùng DN đang có dự án đắp chiếu để phát triển. Điều đó đã thúc đẩy thị trường M&A địa ốc 2015, trước tháng 7 năm nay, thêm sôi động.

Còn theo TS Đinh Thế Hiển – chuyên gia tài chính đầu tư, phần lớn hoạt động địa ốc đã và đang diễn ra đều có bản chất chung là mua bán tài sản, không phải là M&A DN. “Thị trường BĐS chỉ được xử lý một phần các dự án nhỏ lẻ bằng nội lực trong thời gian qua. Những dự án lớn cần nguồn tiền mới và lớn mới có thể khởi động, tiếp tục. M&A theo nghĩa đó cần những DN có khả năng huy động vốn lớn để đầu tư dàn ngang, hoặc cần các nhà đầu tư ngoại trường vốn” – ông Hiển nhấn mạnh.

Xúc tác của M&A năm 2016 từ TPP và thoái vốn của SCIC

Ở các ngành hàng sản xuất, với chất xúc tác CPH và thoái vốn DNNN theo chủ trương của Chính phủ cùng Nghị định 60/NQ-CP về nới room đã ban hành, nhiều chuyên gia dự báo, các nhà đầu tư ngoại sẽ tiếp tục dấn bước trên con đường thâu tóm, mua đứt các DN nội, đặc biệt DN trong các ngành sản xuất, chế biến, chế tạo. Một thương vụ ở tầm vĩ mô và mang tính chiến lược được kì vọng diễn ra vào cuối năm nay hoặc đầu năm sau, với người Nhật, nối tiếp các hoạt động mua bán cổ phần mang tính vĩ mô khác đã diễn ra trong lĩnh vực ngân hàng (tại Vietcombank và Vietinbank, với tổng giá trị đầu tư M&A trên thị trường ~~ 1 tỷ USD/ thương vụ), khi ANA Holdings – Cty điều hành All Nippon Airways (ANA) – hãng hàng không quốc gia Nhật đang thảo luận khả năng mua cổ phần chiến lược tại hãng hàng không Quốc gia VN. Xúc tác chính của thương vụ, ngoài giá bán của Vietnam Airlines, chắc chắn là sự hậu thuẫn, hỗ trợ mang tính vĩ mô mà các đối tác ở những thương vụ nhỏ khó có thể đạt được.

Vốn im hơi lặng tiếng trên thị trường FDI, người Thái lại khuấy động mạnh mẽ thị trường M&A với hàng loạt thương vụ mua lại đã và đang diễn ra. SCG – một tập đoàn xi măng, vật liệu xây dựng, bao bì và hóa dầu của Thái, đã thâu tóm khá nhiều các DN của VN như: mua lại 80% CTCP Bao bì Nhựa Tín Thành với trị giá thương vụ 1,5 tỷ baht (khoảng 44,4 triệu USD), qua đó có thêm hai nhà máy tại VN. Ở phân khúc ngành nhựa xây dựng; mua 20,4% cổ phần của CTCP Nhựa Bình Minh (BMP) và 23,84% cổ phần của CTCP Nhựa Thiếu niên Tiền Phong (NTP). Với kế hoạch thoái vốn cổ phần của SCIC mà chính phủ đã phê duyệt tại hai DN này, giới chuyên môn dự đoán SCG có thể sẽ không dừng lại ước vọng chi phối 50% ngành nhựa xây dựng của VN, bằng số cổ phần đang có. Đặc biệt, ông Nguyễn Hoàng Ngân, Tổng giám đốc BMP tiết lộ Cty đã có kế hoạch sẽ mở cửa đón vốn ngoại tối đa, sau Nghị định 60/CP-NĐ và sẽ xin ý kiến cổ đông trong kế hoạch 2016. Hiện SCIC đang nắm lần lượt 13,42 triệu cổ phiếu tương đương 29,51% vốn điều lệ BMP và 16,08 triệu cổ phiếu tương đương 37,1% vốn điều lệ NTP.

|

Giá trị Win – Win

|

Nguồn DDDN

Cập nhật tin Đầu Tư, Bất Động Sản, tin nhanh kinh tế chứng khoán, kiến thức Doanh Nghiệp tại Fanpage.

Theo dõi Nhịp Cầu Đầu Tư

Tin cùng chuyên mục

-

-

Hải Đăng

Hải Đăng -

Tin nổi bật trong ngày

Tin mới

-

Hoàng Huyền

Hoàng Huyền -

-

_172329317.jpg)

_151550660.jpg?w=158&h=98)