English

English

Chân dung cổ phiếu có thị giá cao nhất sàn HOSE

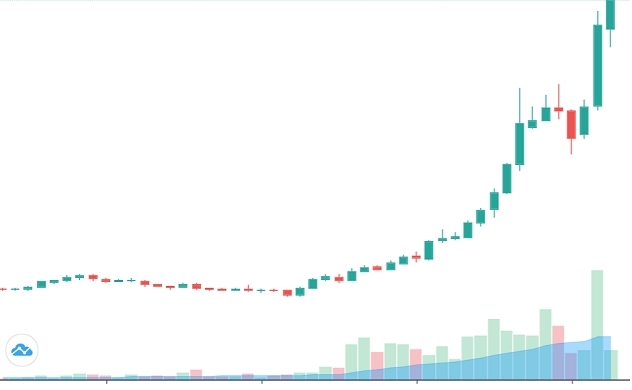

Biểu đồ giá của cổ phiếu DGC trên thị trường. Ảnh: FireAnt.

Tính đến nay chỉ số VN-Index đã gấp hơn 2,2 lần so với thời điểm hồi đầu tháng 4/2020. Đặt trong bối cảnh này, nhiều cổ phiếu cũng ghi nhận đà tăng vượt trội. Trong đó, nổi bật ở sàn HOSE phải kể đến cổ phiếu DGC của Công ty Cổ phần Tập đoàn Hóa chất Đức Giang. Chỉ hơn 2 năm, mức giá hiện tại (15/4/2022) đã gấp gần 17,8 lần so với thời điểm hồi tháng 4/2020. Kết thúc phiên giao dịch ngày 15/4, cổ phiếu DGC đóng cửa ở mức giá 248.000 đồng/cổ phiếu, trở thành cổ phiếu có thị giá cao nhất trên sàn HOSE.

|

Trong thời gian qua, bất chấp những rung lắc của thị trường chung, cổ phiếu DGC vẫn liên tục có những diễn biến giá tích cực, làm “nức lòng” các cổ đông. Nhìn vào lịch sử giao dịch của cổ phiếu, có thể thấy đà tăng của cổ phiếu DGC bắt đầu từ hồi tháng 4/2020, thời điểm đó cổ phiếu chỉ được giao dịch quanh mức 14.000 đồng/cổ phiếu. Điều này khá khớp với thời gian thị trường chứng khoán Việt Nam tạo đáy sau “cú shock COVID-19”. Việc cổ phiếu DGC liên tục “phá đỉnh” cũng đã giúp giá trị vốn hóa của Hóa chất Đức Giang tăng mạnh trong thời gian qua. Dấu mốc đầu tiên là vào tháng 9/2021, Hóa chất Đức Giang chính thức gia nhập “câu lạc bộ vốn hóa tỉ USD”. Thời điểm đó, Hóa chất Đức Giang được biết đến là doanh nghiệp hàng đầu Việt Nam về sản xuất, buôn bán các mặt hàng hóa chất phục vụ ngành Công - Nông Nghiệp. Đây cũng là doanh nghiệp đầu tiên tại Việt Nam sản xuất thành công hóa chất khử khuẩn Cloramin B, dùng phun khử khuẩn trong phòng chống dịch COVID-19.

Nhu cầu chip trên thế giới tăng mạnh nhưng cung không đủ đáp ứng cầu đã khiến sự thiếu hụt chip diễn ra khắp thế giới. Trong đó, sự khan hiếm phốt pho, nguyên liệu đầu vào sản xuất là một trong những nguyên nhân chính. Điều này dẫn đến việc giá phốt pho tăng mạnh liên tục giai đoạn vừa qua, và kỳ vọng giúp Hóa chất Đức Giang sẽ gia tăng tốt biên lợi nhuận gộp trong những quý tới. Sự kỳ vọng tích cực đối với kết quả kinh doanh đã giúp cổ phiếu này liên tục phá mọi kỷ lục về thị giá.

|

| SSI Research dự phóng kết quả kinh doanh của Hóa chất Đức Giang năm 2022. |

Đến năm 2022, doanh nghiệp này tiếp tục hưởng lợi trong bối cảnh giá cả hàng hóa tăng cao. Trong đó, Trung tâm Phân tích và Tư vấn Đầu tư SSI Research ước tính giá bán bình quân phốt pho vàng năm 2022 ở mức 115 triệu đồng/tấn, tăng 57% so với cùng kỳ.

Mặc dù vậy, SSI Research cũng cho rằng giá có thể giảm trong nửa cuối năm 2022 khi Trung Quốc nới lỏng kiểm soát năng lượng và các biện pháp bảo vệ môi trường. Tuy nhiên, ở bối cảnh hiện tại thì kết quả kinh doanh của Hóa chất Đức Giang vẫn được dự phóng tích cực. SSI Research cho rằng lợi nhuận ròng năm 2022 của Công ty có thể vẫn tăng mạnh do giá bán bình quân tăng; và tăng sản lượng khai thác từ Khai Trường 25 nhờ hoạt động nguyên năm (chưa tính đến mỏ mới mà Hóa chất Đức Giang đang làm thủ tục).

Cụ thể, SSI Research ước tính doanh thu và lợi nhuận ròng của Hóa chất Đức Giang tăng trưởng lần lượt 37,5% và 82,5% so với cùng kỳ trong năm 2022.

Có thể bạn quan tâm

Doanh nghiệp phân bón, hóa chất được dự báo tăng trưởng lợi nhuận bằng lần

Giá trị vốn hóa của Hóa chất Đức Giang tăng ngàn tỉ chỉ trong 16 phiên giao dịch

Vinachem chính thức thoái vốn xong tại Hóa chất Đức Giang

Cập nhật tin Đầu Tư, Bất Động Sản, tin nhanh kinh tế chứng khoán, kiến thức Doanh Nghiệp tại Fanpage.

Theo dõi Nhịp Cầu Đầu Tư

Tin cùng chuyên mục

_2294416.png)

_221049966.png)

_221126716.png)

_8853549.png)

Tin nổi bật trong ngày

_182124455.jpg)

Tin mới

-

_241347907.png)

-

_221020126.png) Phước Sanh

Phước Sanh -

_241126166.png)

_182124455.jpg?w=158&h=98)