English

English

Cổ phiếu bất động sản phủ xanh VN-Index

Nhóm cổ phiếu ngành ngân hàng lại đi ngược chiều thị trường. Ảnh: SSI.

Nếu quan sát toàn bộ phiên giao dịch, có thể nhận thấy thị trường diễn biến khá rung lắc, nhiều cổ phiếu dao động với biên độ rộng. Có thời điểm chỉ số VN-Index giảm hơn 10 điểm với hơn 270 mã giảm điểm ở sàn HOSE. Trong đó, cổ phiếu thuộc nhóm bất động sản chịu áp lực bán mạnh nhất, nhiều cổ phiếu như CEO, DIG đã có lúc giảm về mức giá sàn hoặc gần sàn trong phiên. Hay các cổ phiếu như NLG, DXG, PDR,… cũng có lúc giảm trên 2%.

Tuy nhiên đến phiên chiều, nhóm cổ phiếu bất động sản đã "hồi sinh", đặc biệt là sự tăng trần của cổ phiếu NVL trước những thông tin tích cực liên quan đến doanh nghiệp này. Kéo theo đó, nhóm cổ phiếu ngành bất động sản cũng được đà tăng trở lại, một phần đến từ sự cải thiện tâm lý của nhà đầu tư.

|

| Cổ phiếu NVL dẫn đầu đà tăng của nhóm bất động sản. Ảnh: VNDirect |

Kết phiên, chỉ số VN-Index tăng hơn 4,11 điểm, lên mức 1.069 điểm. Toàn sàn HOSE có 228 mã tăng và 138 mã giảm. Thanh khoản thị trường tiếp tục duy trì ở mức cao với gần 11.600 tỉ đồng được giao dịch ở sàn HOSE.

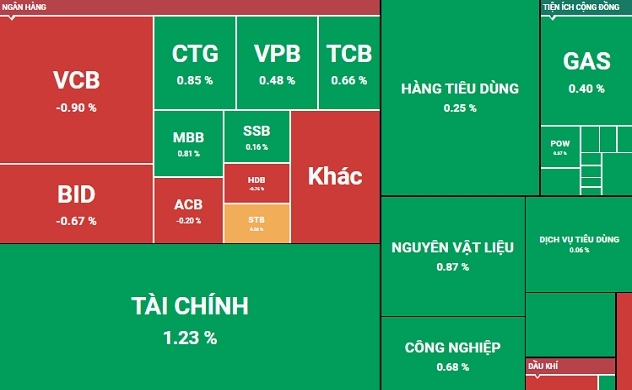

Đóng góp chính vào đà tăng của thị trường là nhóm cổ phiếu ngành bất động sản với sự dẫn dắt của cặp đôi VHM và NVL. Bên cạnh đó, nhóm cổ phiếu ngành dịch vụ tài chính cũng đóng góp đáng kể vào sắc xanh của thị trường. Ở chiều ngược lại, nhóm cổ phiếu ngành ngân hàng đi ngược lại xu hướng tăng, trở thành nhóm tác động tiêu cực nhất đối với thị trường chung. Trong đó, dẫn đầu là cổ phiếu VCB và BID.

|

| Nhóm cổ phiếu ngành ngân hàng dẫn đầu tác động tiêu cực lên chỉ số VN-Index. Nguồn: VNDirect |

Nhìn bức tranh rộng hơn, thị trường tích cực đón nhận 2 lần hạ lãi suất của Ngân hàng Nhà nước vào giữa và cuối tháng 3, mặc dù với mức giảm không quá lớn (0,5%) nhưng lại cho thấy một thông điệp mạnh mẽ về việc giảm lãi suất để hỗ trợ tăng trưởng kinh tế. Bên cạnh đó, thị trường còn đón nhận những thông tin liên quan đến Nghị định 08 và dự thảo Thông tư 16 liên quan tới thị trường trái phiếu doanh nghiệp; Nghị quyết 33 của Chính phủ đưa ra một loạt các giải pháp tháo gỡ và thúc đẩy thị trường bất động sản, đồng thời Chính phủ cũng đưa ra kế hoạch xây dựng hơn 1 triệu nhà ở xã hội với mức lãi suất 8,2% cho người vay mua nhà. Có thể thấy đây là những bước đi cực kỳ linh hoạt từ phía Chính phủ khi số liệu vĩ mô đưa ra trong quý I cho thấy thách thức còn ở phía trước.

|

Theo đánh giá của Trung tâm Phân tích và Tư vấn Đầu tư SSI Research, việc lãi suất đạt đỉnh thường có tác động tích cực đối với thị trường chứng khoán. Nhìn lại chu kỳ trước, đỉnh lãi suất rơi vào 2011. Sau khi Ngân hàng Nhà nước quy định trần lãi suất huy động VND của các tổ chức tín dụng là 14% vào tháng 3/2011, kể từ tháng 9/2011 đến tháng 6/2013, Ngân hàng Nhà nước đã 8 lần điều chỉnh giảm trần lãi suất huy động tiền gửi VND, kéo lãi suất huy động VND có kỳ hạn từ 1 đến dưới 12 tháng giảm từ 14%/năm xuống còn 7%/năm. Thị trường chứng khoán trong giai đoạn này cũng có một nhịp hồi phục mạnh vào tháng 8 và tháng 9/2011. Tuy nhiên, sau đó chỉ số thị trường vẫn giảm và hình thành đáy cứng vào đầu 2012.

“Thách thức với thị trường trong ngắn hạn lại tiếp tục hình thành cơ hội tốt cho các nhà đầu tư dài hạn”, SSI Research nhận định.

SSI Research cũng chỉ ra, trong quá khứ nếu chúng ta lấy giai đoạn đỉnh lãi suất của Việt Nam giai đoạn 2011 để tham chiếu, thì đáy của thị trường chứng khoán vẫn sẽ có 1 độ trễ nhất định. Độ trễ này xuất hiện là bởi vì thị trường cần chờ xem những động thái hỗ trợ và mặt bằng lãi suất đã đủ để đưa nền kinh tế và doanh nghiệp hấp thụ được và quay lại với đà tăng trưởng chưa. Các biện pháp hỗ trợ tháo gỡ khó khăn tiếp theo cho nền kinh tế tiếp theo của Chính phủ vẫn sẽ là động lực giúp thị trường diễn biến tích cực hơn kỳ vọng. Tốc độ gia tăng lạm phát, diễn biến lãi suất trong nước trước kỳ họp đầu tháng 5 của FED, khả năng hấp thụ tín dụng của nền kinh tế và dòng tiền của nhà đầu tư nước ngoài sẽ là những yếu tố cần quan sát trong các tháng tới của quý II.

Có thể bạn quan tâm

Thị trường lao động Mỹ vẫn đang rất mạnh, tỉ thất nghiệp hiện đang thấp

Cập nhật tin Đầu Tư, Bất Động Sản, tin nhanh kinh tế chứng khoán, kiến thức Doanh Nghiệp tại Fanpage.

Theo dõi Nhịp Cầu Đầu Tư

Tin cùng chuyên mục

-

_51041259.png)

-

_27105492.png) Minh Đức

Minh Đức -

_27112856.png)

_291446567.png)

_27859609.png)

_271256540.png)

_71513448.png)

_71550969.png)

_182124455.jpg?w=158&h=98)