English

EnglishThị trường trái phiếu: Chân kiềng thứ 3 không thể thiếu

Ảnh: PDR.

Nghị định 08/2023/NĐ-CP ban hành đang tạo hành lang pháp lý cho các công ty bị quá hạn thanh toán gốc trái phiếu có thể hoán đổi tài sản hoặc gia hạn thanh toán gốc tối đa 2 năm với sự đồng ý của trái chủ. Theo thống kê của HNX, từ 16/9/2022 đến 31/1/2023 có 54 công ty bị quá hạn thanh toán gốc trái phiếu, trong đó phần lớn là doanh nghiệp bất động sản. Trước đó, số lượng này gần như bằng 0.

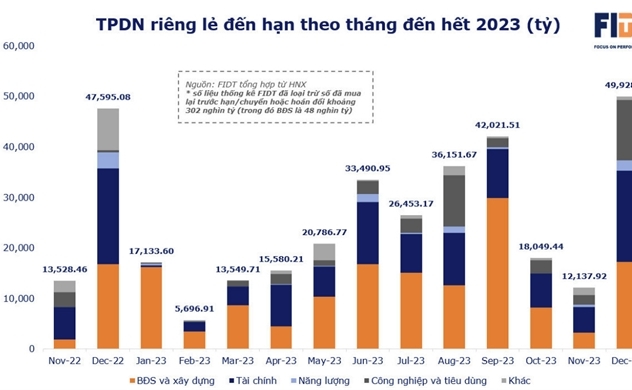

Tháng 2/2023, chỉ có 2 công ty phát hành trái phiếu riêng lẻ với tổng giá trị 2.000 tỉ đồng. Trong khi đó, theo Hiệp hội thị trường trái phiếu Việt Nam (VBMA), trong năm 2023 có tới 285.178 tỉ đồng trái phiếu đáo hạn, tương đương với 2,4% tổng dư nợ tín dụng hiện tại. Đây là sự mất cân đối nghiêm trọng ở thị trường vốn được xem như là kiềng 3 chân.

Trong bối cảnh chính sách tiền tệ thắt chặt, thị trường bất động sản đóng băng và nền kinh tế đang đối mặt nhiều khó khăn thì nguồn tiền nào sẽ giúp các công ty thanh toán nợ trái phiếu đến hạn?

|

Thị trường hoang mang

Cần phải nhìn nhận rõ về tầm quan trọng của thị trường trái phiếu hiện nay. Theo thống kê từ HNX có 776 công ty phát hành trái phiếu riêng lẻ. Chỉ tính riêng trong tháng 1/2023 có tới 8.000-9.000 tỉ trái phiếu được mua lại trước hạn. Trong năm 2022, con số giá trị trái phiếu các công ty đã mua lại là 118.000 tỉ đồng.

Ngay cả các công ty đang niêm yết phải công bố thông tin đẩy đủ và minh bạch cũng phải chủ động mua lại trái phiếu trước hạn. Trong đó có một số doanh nghiệp bất động sản như: Công ty Cổ phần Phát triển Bất động sản Phát Đạt (PDR), Tập đoàn DIC (DIG), Công ty Cổ phần Tập đoàn Đất Xanh (DXG)…

Cơn lốc trái phiếu khiến các công ty buộc phải tìm mọi cách mua lại trái phiếu trước hạn để tránh ảnh hưởng đến giá cổ phiếu. Cá biệt là trường hợp của PDR, công ty này đã phải nhanh chóng bán 1 lô đất trên mặt tiền đường Điện Biên Phủ với giá thấp hơn rất nhiều so với thị trường, chỉ để mua lại 1.232 tỉ trái phiếu chưa đến hạn (khoảng 40% lượng trái phiếu đã phát hành). Ngoài mục đích cơ cấu giảm nợ còn nhằm bình ổn tâm lý của cổ đông khi giá cổ phiếu lao dốc chỉ vì công ty “có trái phiếu”.

Nhà đầu tư cá nhân mất niềm tin vào thị trường và tạo ra tâm lý bất kể doanh nghiệp nào còn số dư trái phiếu đều đáng “quan ngại”, bất chấp tình hình sức khỏe tài chính vẫn đang ổn định.

|

Khơi dòng tiền, tạo niềm tin

Với hệ thống đánh giá tín nhiệm tín dụng chặt chẽ, ngân hàng là tổ chức có đầy đủ thông tin và am hiểu nhất về sức khỏe doanh nghiệp. Thông tin các ngân hàng có được cũng vượt trội hơn các nhà đầu tư khác trên thị trường. Và chính các ngân hàng cũng là tay chơi lớn nhất trên thị trường trái phiếu hiện nay.

Tuy nhiên, những quy định chặt chẽ trong thông tư 16/2021/TT-NHNN đang tạo ra các rào cản ngăn ngân hàng mua trái phiếu phát hành với các mục tái cơ cấu, tham gia góp vốn mua cổ phần...

Đây cũng là điểm nghẽn đối với thị trường bất động sản hiện nay vì bên mua không huy động vốn được thì không thể nào mua chuyển nhượng và phát triển dự án từ các công ty bất động sản đang cần phải tái cơ cấu. Nếu cứ kéo dài vòng xoáy này thì nguy cơ số lượng dự án treo tăng lên, bùng phát nợ xấu đối với các ngân hàng là hiện hữu.

Từ cuối năm 2022, không nhiều doanh nghiệp có thể bán chuyển nhượng dự án để nhanh chóng tái cơ cấu, giảm nợ như trường hợp của của PDR. Một phần vì pháp lý, nguồn vốn từ tín dụng và trái phiếu vẫn đang bị đứt gãy nghiêm trọng,

Tình trạng này khiến thị trường trái phiếu gần như đóng băng. Tương tự thời điểm dịch COVID-19 bùng phát khiến nợ xấu các ngân hàng có nguy cơ tăng vọt và SBV phải ban hành Thông tư 01/2020/TT-NHNN sau đó. Vì thế, nới lỏng Thông tư 16 là rất cần thiết khi lượng trái phiếu phát hành riêng lẻ đáo hạn năm nay lên tới 285.178 tỉ đồng trong khi lượng nhà đầu tư cá nhân tham gia thị trường sơ cấp hiện tại là bằng 0.

Điều này không chỉ giúp các ngân hàng chủ động tham gia vào thị trường trái phiếu, hỗ trợ đẩy nhanh quá trình tái cơ cấu ở thị trường bất động sản, mà còn lấy lại niềm tin của nhà đầu tư cá nhân vào thị trường này.

Nghị định 08 của Chính phủ chỉ mới giúp được các công ty bị quá hạn thanh toán trái phiếu, chứ chưa thể nào khơi thông lại thị trường vốn quan trọng này. Cần có chính sách cụ thể mới giúp thị trường trái phiếu hiện nay ấm lại mà không cần bất kỳ kế hoạch giải cứu hay bơm tiền nào trước khi sự đứt gãy lan tới thị trường tín dụng.

Cập nhật tin Đầu Tư, Bất Động Sản, tin nhanh kinh tế chứng khoán, kiến thức Doanh Nghiệp tại Fanpage.

Theo dõi Nhịp Cầu Đầu Tư

Tin cùng chuyên mục

-

-

_27112856.png) Dung Vũ

Dung Vũ -

_291446567.png)

_27859609.png)

Tin nổi bật trong ngày

_271128763.png)

Tin mới

-

-

-

Văn Kim

Văn Kim

_271038748.png)

_182124455.jpg?w=158&h=98)