English

English

"Tài chính nhúng": Mỏ vàng mới của doanh nghiệp?

Trong số các công ty tại Việt Nam, Thế Giới Di Động là doanh nghiệp có nhiều tham vọng trở thành nhà cung cấp các sản phầm tài chính nhúng đầu tiên. Ảnh: Quý Hoà

Fintech được xem là một công cụ hỗ trợ tài chính mà các định chế tài chính hợp tác với đơn vị sản xuất kinh doanh để bán lại các sản phẩm tài chính của họ (như cho vay trả góp, thanh toán). Dù vậy, thực tế cho thấy sự hợp tác này không phải lúc nào cũng mang lại trải nghiệm khởi đầu liền mạch cho người dùng, chủ yếu là do vấn đề từ những quy trình cũ của các ngân hàng đối tác.

Thay vì bán lại sản phẩm tài chính từ các đối tác khác, loại hình embedded finance (tài chính nhúng) đang trở nên hấp dẫn hơn đối với các thương hiệu. Loại hình này cho phép tất cả các công ty phi tài chính tích hợp dịch vụ tài chính sáng tạo vào danh mục dịch vụ của họ. Mô hình tích hợp đó tạo ra cơ hội phát sinh doanh thu mới với chi phí cận biên thấp cho các thương hiệu vốn đã có cơ sở khách hàng lớn, đồng thời mang lại trải nghiệm khách hàng mới, giúp họ gắn bó hơn với thương hiệu và thúc đẩy mua hàng.

|

| Tài chính nhúng sẽ giúp doanh nghiệp quản lý, kinh doanh sản phẩm tài chính vào các sản phẩm, dịch vụ riêng trước đó để tạo thành hệ tích hợp hoàn chỉnh. Ảnh:TL |

Hiểu đơn giản, tài chính nhúng sẽ giúp doanh nghiệp quản lý, kinh doanh sản phẩm tài chính vào các sản phẩm, dịch vụ riêng trước đó để tạo thành hệ tích hợp hoàn chỉnh. Sản phẩm tài chính có thể tích hợp rất đa dạng, từ thanh toán, thẻ ghi nợ, thẻ tín dụng, bảo hiểm, hay thậm chí là các sản phẩm đầu tư bán cho khách hàng. Tất cả sẽ giúp gia tăng trải nghiệm, tiện ích cho khách hàng.

Có thể thấy tài chính nhúng là sân chơi mở rộng và sáng tạo hơn của fintech truyền thống. “Fintech sẽ có sự chuyển tiếp từ fintech thuần túy (thanh toán/cho vay ngang hàng P2P) sang tài chính nhúng. Trước đây, các startup tập trung vào thanh toán/cho vay trong ngành tài chính, nhưng bây giờ vì thị trường đã dần trưởng thành, nên có nhiều startup bắt đầu phát triển mảng tài chính nhúng cho nhiều lĩnh vực hơn. Loại fintech này sẽ xâm nhập và tạo ra nhiều đột phá cho những lĩnh vực mới: bất động sản, y tế, bán lẻ, giao thông, nông nghiệp”, ông Long Đỗ, Phó Giám đốc Công ty Saison Capital, nhận định.

Ví dụ, Shopify, một nền tảng thương mại điện tử B2B, hiện kiếm được hơn 500 triệu USD mỗi năm từ các dịch vụ tài chính cho đối tượng thương gia (tăng trưởng hơn 50% mỗi năm). Chi phí bảo lãnh phát hành bảo hiểm của Hãng thấp hơn nhiều so với định chế tài chính khác vì Shopify đã có một lượng lớn dữ liệu về người dùng của mình.

|

Theo phân tích của Matt Harris thuộc Bain Capital Ventures, chỉ tính riêng ở thị trường Mỹ, tiềm năng thị trường tài chính nhúng cho các doanh nhân, nhà đầu tư, fintech khai thác có giá trị lên tới 3.600 tỉ USD trong 10 năm tới.

Trong số các công ty tại Việt Nam, Thế Giới Di Động là doanh nghiệp có nhiều tham vọng trở thành nhà cung cấp các sản phầm tài chính nhúng đầu tiên. Một dấu hiệu là trong năm nay, Công ty đã chủ động làm việc với các đối tác tài chính để tự vận hành nhân viên làm hồ sơ trả góp tại 2 chuỗi Thegioididong.com và Điện Máy Xanh.

Từ ngày 1.7.2020, toàn bộ nhân viên trả góp của các công ty tài chính đã rút khỏi hệ thống Thegioididong.com và Điện Máy Xanh, thay vào đó nhân viên 2 chuỗi đang làm việc tại cửa hàng đảm nhận thêm toàn bộ công việc như một nhân viên của các đối tác trả góp trước đó.

|

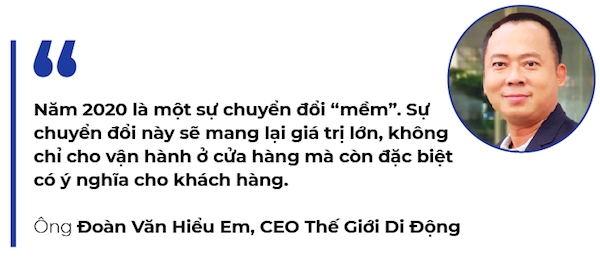

CEO Đoàn Văn Hiểu Em của Thế Giới Di Động, nhận định: “Tiếp sau những thay đổi năm 2019 về phần cứng như nâng cấp quy mô, hàng hóa và trưng bày, thì năm 2020 là một sự chuyển đổi “mềm”. Sự chuyển đổi này sẽ mang lại giá trị lớn, không chỉ cho vận hành ở cửa hàng mà còn đặc biệt có ý nghĩa cho khách hàng. Qua đó, giúp khách hàng gắn bó hơn với Thế Giới Di Động khi được sự hỗ trợ liền mạch hơn từ khâu tư vấn mua sản phẩm đến dịch vụ tài chính”.

Lực lượng nhân viên đông đảo lên tới 10.000 người của Công ty đã thực hiện dịch vụ thu hộ, trả góp thay chuyên viên trả góp của các công ty tài chính. Ban lãnh đạo Công ty kỳ vọng việc giảm chi phí vận hành sẽ giúp giảm lãi suất trả góp cho khách mua hàng hoặc có thêm nhiều chương trình trả góp hấp dẫn hơn.

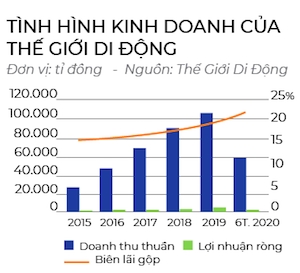

Kết quả bước đầu của mảng dịch vụ tài chính khá lạc quan. Đơn cử như trong 6 tháng đầu năm 2020, doanh thu chuỗi Thế Giới Di Động giảm 15% so với cùng kỳ năm trước do thị trường điện thoại đã bão hòa và người dân thắt chặt chi tiêu trong dịch COVID-19. Để gia tăng nguồn thu, Công ty đã chủ động gia tăng thêm các dịch vụ liên quan như trả góp, chuyển tiền, thu chi hộ tiền điện nước. Giám đốc chuỗi cho biết doanh thu mỗi tháng thu về từ các dịch vụ này lên đến trên 10.000 tỉ đồng, lớn hơn cả doanh thu của chuỗi Thế Giới Di Động.

Ban lãnh đạo Công ty nhận định dịch vụ thu hộ là cơ hội mới nên sẽ tập trung nhiều để khai thác tốt hơn. Hiện tại, nguồn cho vay vốn vẫn đến từ các đối tác tài chính, nhưng trong tương lai, nếu Thế Giới Di Động tự chủ được một nguồn lực tài chính đủ lớn, thì với kinh nghiệm tư vấn tài chính đã tích lũy được, sự am hiểu thị hiếu khách hàng, nhà bán lẻ này có thể mô phỏng theo bước đi của Shopify để mở rộng hệ sinh thái kinh doanh tích hợp nhằm cải thiện biên lợi nhuận cho mảng bán lẻ vốn ngày càng cạnh tranh.

Theo báo cáo của Google, Temasek và Bain & Company, các dịch vụ tài chính số ở Đông Nam Á dự kiến sẽ tạo ra doanh thu khoảng 38 tỉ USD vào năm 2025. Hoạt động cho vay số cũng đã có được đà phát triển khi Việt Nam bước vào “nền kinh tế không tiếp xúc” sau cuộc khủng hoảng COVID-19 và sẽ mang lại nhiều cơ hội để tạo ra doanh thu.

Cập nhật tin Đầu Tư, Bất Động Sản, tin nhanh kinh tế chứng khoán, kiến thức Doanh Nghiệp tại Fanpage.

Theo dõi Nhịp Cầu Đầu Tư

Tin cùng chuyên mục

-

_1096441.png) Minh Đức

Minh Đức -

_101030668.png) Phước Sanh

Phước Sanh -

_10856110.png) Winston Lu

Winston Lu

_51041259.png)

_27105492.png)

Tin nổi bật trong ngày

Tin mới

-

_111528307.png)

-

_111546599.png)

-

Công Sang

Công Sang

_102112692.png)

_182124455.jpg?w=158&h=98)