© Copyright 2009-2016 Tạp chí Nhịp Cầu Đầu Tư

All rights reserved

K hủng hoảng trên thị trường bất động sản đang dấy lên mối lo ngại về sức khỏe của các ngân hàng và suy thoái kinh tế. Việc Chính phủ can thiệp, thậm chí có thể mua lại 0 đồng các tài sản có vấn đề có thể giúp khôi phục sự ổn định thị trường, ngăn ngừa nguy cơ đổ vỡ dây chuyền.

2022 có thể xem là năm khó khăn chồng chất của bất động sản. Thị trường tiêu thụ trầm lắng, pháp lý tắc nghẽn, ngân hàng quay lưng và kênh trái phiếu bất ngờ đảo chiều khiến cho khá nhiều chủ đầu tư không kịp trở tay, thậm chí ngay cả những thương hiệu có tên tuổi. Một số doanh nghiệp lớn thực hiện đợt cắt giảm hơn 50% nhân sự, bán tháo tài sản, giảm tiến độ thi công một số dự án và thu hẹp nhiều mảng dịch vụ khác. Giá cổ phiếu của nhiều tập đoàn bất động sản lao dốc không phanh.

Tình huống này khiến doanh nghiệp đã phải gửi kiến nghị đến Chính phủ xin cơ chế đặc biệt để vực dậy trước khó khăn. Trong đó xin được tái cấu trúc mô hình kinh doanh, tái cơ cấu, gia hạn và ân hạn các khoản nợ trong vòng 2-3 năm, phù hợp với dòng tiền của doanh nghiệp mà không bị xem xét là nợ xấu, đồng thời xin chỉ định một ngân hàng thương mại cổ phần do Nhà nước nắm cổ phần chi phối cấp hạn mức tín dụng để tập đoàn tiếp tục thi công các dự án dở dang. Đề xuất giải cứu kiểu này là chưa có tiền lệ trên thị trường bất động sản.

Năm 2022 cũng chứng kiến nền tảng công nghệ Propzy nói lời tạm biệt thị trường, hay Tập đoàn Xây dựng Hòa Bình xuất hiện các tranh chấp nội bộ do hiệu quả kinh doanh lao dốc. Thực tế, sức khỏe tài chính của đại đa số nhà phát triển, nhà thầu xây dựng, thiết kế, môi giới đã suy giảm đáng kể trong 2 năm qua, đặc biệt khi đại dịch xuất hiện. Tín dụng hay trái phiếu bất chợt khô hạn thực tế chỉ là giọt nước tràn ly, đánh gục doanh nghiệp.

Là ngành liên quan mật thiết nhiều lĩnh vực kinh tế, doanh nghiệp bất động sản đóng cửa hàng loạt sẽ để lại hệ luỵ lớn. Theo Bộ Xây dựng, đóng góp trung bình của ngành xây dựng và bất động sản vào GDP các năm gần đây chiếm khoảng 11% tổng thu ngân sách. Trong đó, ngành bất động sản trực tiếp chiếm khoảng 4,5%, đóng góp trung bình khoảng 0,5 điểm phần trăm vào tăng trưởng GDP.

Đến tháng 9/2022, giá trị vốn hóa ngành bất động sản ước tính khoảng 1,7-1,8 triệu tỉ đồng. Khi bất động sản khủng hoảng, ngân hàng không thể thu hồi nợ gốc và lãi vay, nhà thầu và đơn vị cung ứng vật liệu xây dựng không thu hồi khoản phải thu. Các dự án bị đình trệ khiến người mua nhà khóc ròng và nhiều đô thị xám xịt dở dang vì thiếu vốn như thời điểm 2008-2012 sẽ tái hiện.

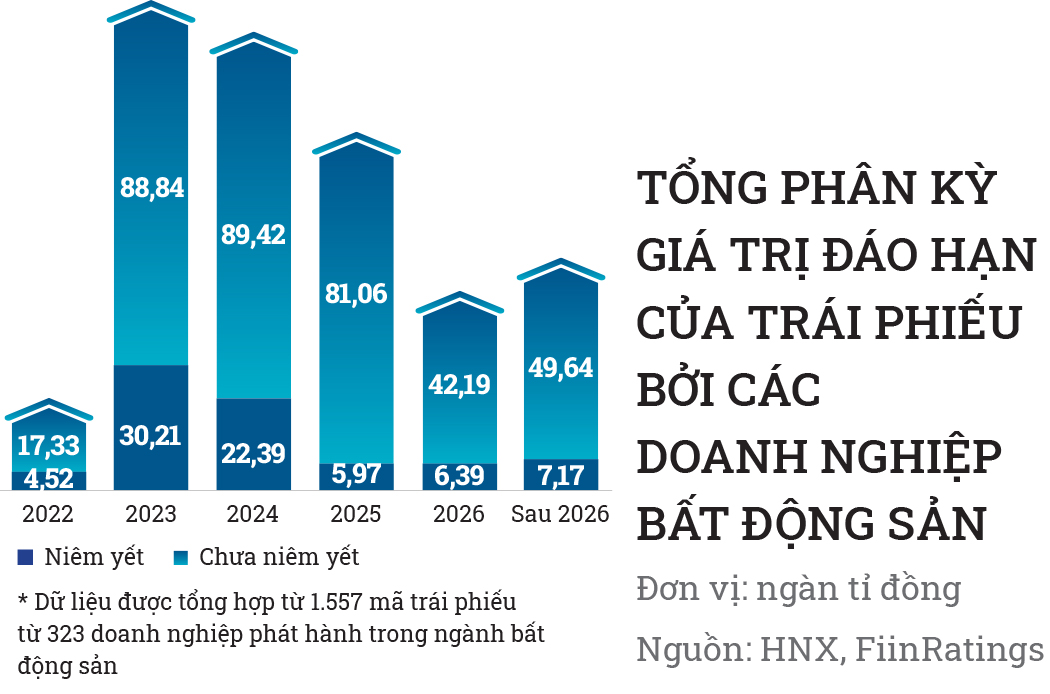

Chưa kể trong năm 2023, thay vì tập trung nguồn lực để phát triển dự án mới thì một số tập đoàn phải tiếp tục ưu tiên tái cấu trúc lượng lớn trái phiếu. Theo FiinRatings, hoạt động mua lại trái phiếu trước hạn của doanh nghiệp do sức ép đáo hạn sớm của nhà đầu tư đã diễn ra khá sôi động. Tổng giá trị mua lại trái phiếu riêng lẻ đã đạt 197.900 tỉ đồng vào năm ngoái, tăng 37,3% so với năm 2021.

Trên thực tế, hoạt động này trên thị trường đã tạo ra những khó khăn về dòng tiền cho nhà phát hành, nhất là các doanh nghiệp có chất lượng tín dụng tốt, đang trong quá trình sử dụng vốn đó cho kế hoạch mở rộng kinh doanh. Đây là một tác động kép, bởi tiền vốn đã được huy động và sử dụng một phần nhưng nay phải sớm trả lại trong bối cảnh khó khăn về mặt bằng lãi suất và tình hình sản xuất kinh doanh.

Dù vậy, mặt tích cực của hoạt động này là góp phần giảm quy mô số dư trái phiếu đang lưu hành và qua đó giảm nhẹ những tác động của kênh trái phiếu lên sự ổn định của hệ thống tài chính. Đối với những trái phiếu có chất lượng thấp hoặc rủi ro cao, hoạt động mua lại giúp giảm tỉ trọng trái phiếu có rủi ro cao trên thị trường. Do đó, việc đáo hạn sớm trước thời hạn vô hình trung làm giảm những trường hợp doanh nghiệp vi phạm nghĩa vụ nợ trong tương lai.

Dự báo của Cushman & Wakefield nhận định 2023 có thể là năm bất động sản tiếp tục đóng băng. TP.HCM hầu như sẽ không có điểm sáng đáng kể. Phân khúc căn hộ được dự báo chững lại, lượng tiêu thụ và nguồn cung giảm. Nhà liền thổ có thể đi ngang do nhu cầu giảm sút.

Để dòng tiền đổ xô vào các phân khúc có tính đầu cơ cao như đất nền, phân khúc cao cấp, hạng sang kéo dài nhiều năm qua có thể xem là một thất bại của thị trường. Theo học thuyết kinh tế, Chính phủ nên sớm can thiệp để sửa chữa thất bại này, tránh nguy cơ dẫn đến khủng hoảng trên diện rộng.

Câu chuyện được thảo luận hiện nay của Trung Quốc vẫn xoay quanh khả năng sụp đổ của Evergrande - một trong những tập đoàn bất động sản và đa ngành lớn nhất Trung Quốc. Doanh nghiệp này đã chứng kiến tốc độ phát triển to lớn kể từ khi được thành lập vào năm 1996. Dù vậy, tỉ lệ nợ trên tài sản giờ đây đã vượt quá 80% với tổng nợ hơn 300 tỉ USD và đứng trước ngưỡng sụp đổ.

Rõ ràng, từ trước đến nay, giới nhà đầu tư và ngân hàng đã bỏ qua những rủi ro trong trái phiếu doanh nghiệp hoặc cổ phiếu của Evergrande, mặc định doanh nghiệp này vẫn tỏa sáng trong mọi hoàn cảnh. Dù vậy, tâm lý vui mừng khi chứng kiến Evergrande bị trừng phạt nhanh chóng phai nhạt, mà thay vào đó là sự lo lắng. Quả bom Evergrande nổ có thể kích hoạt đổ vỡ dây chuyền của cả một hệ thống bất động sản và tài chính, trong đó có các tập đoàn “quá lớn để sụp đổ” khác như Country Garden.

Thêm dầu vào lửa, hàng chục ngàn người mua nhà lại đe dọa ngừng thanh toán các khoản thế chấp để phản đối việc chủ đầu tư trì hoãn tiến độ xây dựng, gây căng thẳng thanh khoản cho thị trường tài chính. Ngành bất động sản ước tính đóng góp tới 30% vào tăng trưởng kinh tế của Trung Quốc. Nếu bong bóng vỡ, kinh tế Trung Quốc sẽ bị suy thoái nghiêm trọng và tỉ lệ thất nghiệp tăng vọt.

Tương tự như Mỹ trong xử lý khủng hoảng nợ dưới chuẩn năm 2008, Chính phủ Trung Quốc không thể tiếp tục bỏ mặc mà phải can thiệp vào thị trường bất động sản. Theo dự báo của giới phân tích, trong kịch bản có khả năng xảy ra nhất, Chính phủ sẽ can thiệp để kiểm soát Evergrande một cách hiệu quả. Các bước tiếp theo là kiểm tra và đánh giá đầy đủ tài sản của Evergrande. Nếu Chính phủ đứng ra cứu trợ thì cũng phải xem xét trách nhiệm của những người trong ban lãnh đạo đã dẫn dắt doanh nghiệp vào mớ hỗn độn hiện nay. Tờ The South China Morning thậm chí đề xuất Chính phủ không nên loại trừ biện pháp cứng rắn nhất: quốc hữu hóa các tài sản xấu để phục hồi sự ổn định trong hệ thống tài chính, thúc đẩy tăng trưởng kinh tế.

Cho đến nay, Chính phủ Trung Quốc chưa chính thức tiếp quản Evergrande hay các doanh nghiệp địa ốc khác nhưng đã bắt đầu hành động từng bước một để phục hồi niềm tin của nhà đầu tư. Ủy ban Phát triển và Ổn định Tài chính Trung Quốc gần đây yêu cầu các cơ quan quản lý ngân hàng và chứng khoán giúp củng cố bảng cân đối kế toán của một số nhà phát triển “quá lớn để sụp đổ”. Các gói viện trợ cho họ có thể bao gồm từ cung cấp tài chính vốn chủ sở hữu và các khoản vay, cho phép thành lập các quỹ tín thác đầu tư bất động sản và thúc đẩy hoạt động mua lại. Nhà chức trách cũng xem xét chính sách lãi vay thế chấp thấp hơn để thúc đẩy mua nhà.

Dù vậy, hiệu quả của các chính sách giải cứu mới vẫn bị hoài nghi. Lý do là giá nhà tiếp tục xu thế đi xuống và khó lòng đảo ngược trong ngắn hạn. “Các biện pháp gần đây chắc chắn sẽ giảm bớt áp lực nợ của các nhà phát triển và cải thiện tính thanh khoản của họ. Tuy nhiên, chúng có thể có tác động tích cực rất ít hoặc rất hạn chế. Lý do cốt lõi là các hộ gia đình rất ít quan tâm đến việc mua nhà mới”, bà Shen Meng, Giám đốc Ngân hàng đầu tư Chanson & Co, có trụ sở tại Bắc Kinh, cho biết.

Quay trở lại với câu chuyện của Việt Nam. Trong giai đoạn 2008-2013, để xử lý khủng hoảng tài chính, Chính phủ đã thực thi các biện pháp kiểm soát đặc biệt rồi tiến tới mua lại 0 đồng một số ngân hàng yếu kém. Nhờ đó, khoanh vùng các điểm nóng, giúp hệ thống tài chính từng bước ổn định và vượt qua giai đoạn khó khăn nhất.

Giờ đây, khi bất động sản rơi vào tình cảnh tương tự, Chính phủ có thể can thiệp tương tự, tức kiểm soát và có thể mua lại 0 đồng một số tài sản xấu cũng như các doanh nghiệp địa ốc đang gánh nặng nợ để ngăn chặn cháy rừng lan rộng. Liệu chính sách này có khả khi?

Bình luận về vấn đề khá nhạy cảm này, ông Trần Trương Mạnh Hiếu, Trưởng phòng Phân tích, Công ty Chứng khoán KIS Việt Nam, cho rằng việc Ngân hàng Nhà nước tiếp quản các ngân hàng yếu kém trong quá khứ không đơn thuần là hành động mua lại mà nhằm hỗ trợ toàn bộ hệ thống ngân hàng và nền kinh tế. Theo đó, các ngân hàng này đã bị âm vốn và có nguy cơ phá sản và ảnh hưởng đến toàn bộ hệ thống ngân hàng. Đứng trước rủi ro đổ vỡ dây chuyền, Ngân hàng Nhà nước buộc phải có những biện pháp đặc biệt (mua lại với giá 0 đồng, kiểm soát đặc biệt) để ngăn chặn nguy cơ đổ vỡ. Việc này khác xa hành động quốc hữu hóa thông thường khi hướng tới mục đích ổn định tình hình và giúp nền kinh tế tránh một đợt khủng hoảng lớn.

Ngay cả ở những nước phát triển, hành động này cũng vẫn diễn ra như Mỹ từng cứu AIG hay GM để tránh sự đổ vỡ của một số ngành công nghiệp quan trọng. “Biện pháp tiếp quản một số doanh nghiệp không mới, thực tế biện pháp này có những hiệu quả nhất định. Vấn đề ở đây nằm ở cơ chế hoạt động của các doanh nghiệp sau khi được tiếp quản. Những doanh nghiệp này có thể tái cơ cấu và hoạt động hiệu quả trở lại hay không. Điều này phụ thuộc rất nhiều vào cách điều hành của bên nhận tiếp quản”, ông Hiếu chia sẻ.

Nhưng cũng có ý kiến không đồng tình vì chính sách “mua lại bất động sản 0 đồng” chưa có tiền lệ và Nhà nước có thể phải tốn hàng tỉ USD ngân sách để xử lý khối tài sản xấu. Tiến sĩ Cấn Văn Lực, thành viên Hội đồng Tư vấn Chính sách Tài chính, Tiền tệ Quốc gia, cho rằng Nhà nước không nên dùng ngân sách để giải cứu thị trường bất động sản. “Vì đây là câu chuyện của thị trường, Nhà nước chỉ tạo cơ chế, còn nhà đầu tư chia sẻ, doanh nghiệp cũng phải chịu rủi ro”, ông Lực nhận định.

Lãnh đạo của Hiệp hội Bất động sản TP.HCM (HoREA) cũng cho rằng, hiện nay thị trường bất động sản, doanh nghiệp bất động sản không đề nghị “giải cứu” mà chỉ mong Nhà nước hỗ trợ thông qua cơ chế chính sách, pháp luật, tạo điều kiện để thị trường điều chỉnh, tự điều tiết. Thực tế, Chính phủ tham gia giải cứu có thể tạo tâm lý dựa dẫm cho một bộ phận giới đầu tư, khuyến khích họ tiếp tục tham gia các lĩnh vực, dự án rủi ro và không đáp ứng quy luật cung - cầu mang tính thị trường. “Những lo ngại này là có cơ sở khi không thể loại trừ khả năng doanh nghiệp có thể ỷ lại vào việc này để mạo hiểm nhiều hơn trong các hoạt động kinh doanh và đầu tư. Tuy nhiên, tôi cho rằng rủi ro này không lớn”, ông Hiếu nhận xét.

Lý do là khi nhìn lại cách mà Ngân hàng Nhà nước xử lý nợ xấu của hệ thống ngân hàng ở giai đoạn trước. Khi đó, nhiều ngân hàng bị âm vốn, nợ xấu tăng mạnh, chất lượng tài sản không cao và các ngân hàng hầu như không thể bơm vốn ra nền kinh tế. Ngân hàng Nhà nước đã tiếp quản các ngân hàng yếu kém, thành lập Công ty Quản lý Tài sản (VAMC) để giải quyết nợ xấu và tăng cường thanh khoản cho thị trường.

Các biện pháp này đã phát huy tác dụng và giúp hệ thống ngân hàng trụ vững qua giai đoạn khó khăn. Đặc biệt là ngay sau đó, Ngân hàng Nhà nước buộc các ngân hàng phải nâng tiêu chuẩn kiểm soát rủi ro bằng những quy định chặt chẽ hơn và phải tuân thủ tiêu chuẩn Basel II, sắp tới là Basel III. Điều này giúp ngành ngân hàng trở nên vững mạnh bất chấp sự ảnh hưởng của dịch COVID-19. Do đó, việc tiếp quản hay không đối với các doanh nghiệp bất động không quan trọng bằng các biện pháp kiểm soát rủi ro sau đó của Chính phủ để lĩnh vực này được phát triển lành mạnh.

“Vấn đề đặt ra đối với ngân hàng là tỉ lệ cho vay ngắn hạn và cho vay trung dài hạn sẽ dần theo thông lệ quốc tế. Đến tháng 10/2023 tỉ lệ này sẽ được đưa về 30% phù hợp với thực tiễn, nếu không sẽ ảnh hưởng đến tính an toàn của hệ thống ngân hàng”, ông Nguyễn Quốc Hùng, Tổng Thư ký Hiệp hội Ngân hàng Việt Nam, nhận định.

Nhìn chung, song hành với các biện pháp kiểm soát một số doanh nghiệp bất động sản yếu kém, Nhà nước sẽ còn nhiều việc phải làm để cải tổ lại ngành bất động sản, củng cố niềm tin của giới đầu tư. Chính phủ cũng phải đưa ra thông điệp có tính mạnh mẽ về chiến lược phát triển tương lai, hướng tới tạo lập một sân chơi lành mạnh, minh bạch và có tính dự báo cao.

Điển hình như có thể tạo cơ chế để phát triển các dự án bất động sản với chi phí thấp phù hợp với nhu cầu của người dân. Bởi vì, từ năm 2021 đến nay, không có nhà ở thương mại nào có giá vừa túi tiền và nhiều đô thị cũng mất cân đối như thế. Ngược lại, nhà ở cao cấp liên tục gia tăng. Nếu năm 2020, tỉ lệ nhà ở cao cấp chiếm 70% thị phần thì năm 2021 và 2022, tỉ lệ này tăng lên 80%, còn lại là nhà ở trung cấp.

Bên cạnh đó, hạn chế tình trạng đầu cơ bất động sản, ban hành các chính sách kiểm soát rủi ro các doanh nghiệp bất động sản. “Những giải pháp này phải giải quyết được những vấn đề nền tảng như giúp đại đa số người dân tiếp cận được bất động sản để ở, hạn chế việc doanh nghiệp bất động sản sử dụng vốn vay sai mục đích. Cuối cùng là tạo cơ chế giúp phát triển dự án nhanh chóng”, ông Hiếu thuộc Công ty Chứng khoán KIS Việt Nam nhận định.

Trước mắt, theo Tiến sĩ Sử Ngọc Khương, Giám đốc Cấp cao của Savills Việt Nam, những dự án đang dở dang cần phải được giải ngân để tiếp tục quá trình xây dựng, tạo ra nguồn cung mới cho thị trường, không làm khó người mua. Đối với những dự án đã hoàn thành thủ tục pháp lý, đủ điều kiện để đi vay và hoàn thành thì cần được cân nhắc trong việc tiếp tục tạo cơ hội để được vay vốn đầu tư.

Cuối cùng, đối với thị trường bất động sản Việt Nam, trong giai đoạn khó khăn và cận kề khủng hoảng này, cần phải có động lực lớn từ cải tổ thị trường từ cấp vĩ mô (cấp chính sách) cho đến cấp vi mô (cấp doanh nghiệp) để thị trường phục hồi và bật dậy.

© Copyright 2009-2016 Tạp chí Nhịp Cầu Đầu Tư

All rights reserved

Liên hệ Quảng cáo | Liên hệ nội dung | Liên hệ phát hành | Hotline: 089 9909 008