_191343283.png?w=350&h=216)

© Copyright 2009-2016 Tạp chí Nhịp Cầu Đầu Tư

All rights reserved

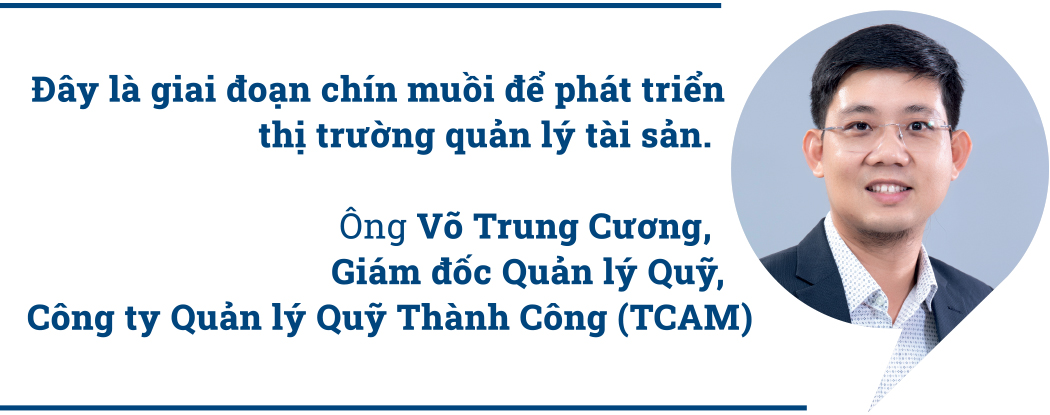

K hoác lên mình chiếc áo vest đen, ông Võ Trung Cương, Giám đốc Quản lý Quỹ, Công ty Trách nhiệm Hữu hạn Quản lý Quỹ Thành Công (TCAM), bước vào khuôn viên bên bờ sông của một gallery hạng sang ở quận 7, TP.HCM vào một buổi sáng cuối tuần. Đây là nơi ông gặp hàng chục nhà đầu tư mà hầu hết đều có tài sản ước tính trên 1 triệu USD. Tại đây, ông chia sẻ những cập nhật mới nhất về xu hướng quản lý gia sản của giới siêu giàu trên thế giới và trong khu vực, đồng thời giới thiệu những giải pháp gia tăng tài sản bền vững qua nhiều thế hệ, khái niệm tuy còn mới mẻ tại Việt nam, nhưng đã là lựa chọn của hầu hết các gia tộc nổi tiếng giàu có xuyên suốt hàng chục năm, thậm chí hàng trăm năm trên thế giới.

Bên kia đường Nguyễn Văn Linh, ngồi sau quầy tính tiền tại quán trà sữa nhượng quyền, Hoàng Anh, 33 tuổi, tìm hiểu về những chứng chỉ quỹ để đầu tư khoản tiền hằng tháng 3 triệu đồng của cô.

“Đây là giai đoạn chín muồi để phát triển thị trường quản lý tài sản”, ông Cương của TCAM phân tích. Sự xuất hiện đầy đủ của một thế hệ có tài sản bắt đầu tư duy về việc phân bổ tài sản và đa dạng hóa rủi ro, cùng với thị trường tài chính đã triển khai tương đối đầy đủ công cụ để thực hiện việc đầu tư là cơ sở cho nhận định đầy lạc quan của ông Cương.

Đã bước vào tuổi nghỉ hưu, ông Đậu Văn Thảo đã hoàn tất việc chuyển giao quản lý tài chính của doanh nghiệp gia đình cho cậu con trai duy nhất là Đậu Thái Bình. Thế nhưng, hầu hết những khoản đầu tư trị giá nhiều tỉ đồng của gia đình vẫn do ông thực hiện, tất cả đều dưới hình thức bất động sản. “Tôi không để tiền trong ngân hàng”, ông Thảo nói khi được hỏi về việc đa dạng hóa hình thức đầu tư. Suốt cuộc đời hơn 4 thập kỷ hoạt động trong lĩnh vực xây dựng và chứng kiến giá đất luôn tăng tại một quốc gia đang trên đà phát triển, có mật độ dân số thứ 45 trên thế giới có lẽ giải thích cho sự ưa chuộng kênh đầu tư bất động sản ở ông Thảo và những người đồng niên với ông.

Danh mục đầu tư toàn bất động sản đã đem đến cho ông Thảo một rắc rối khác. Vào thời điểm thị trường bất động sản đóng băng trong những tháng cuối năm 2023, khi cần một số tiền lớn, ông biết sẽ phải bán tài sản ở mức giá thấp hơn đỉnh cao trước đây. Sau khó khăn này, khi được hỏi về việc ông có cân nhắc về việc phân bổ một phần tài sản vào thị trường tài chính như chứng khoán hay không, ông chỉ về phía cậu con trai xấp xỉ 40 tuổi và nói: “Chứng khoán thì Bình giỏi hơn tôi”.

Thực vậy, danh mục khách hàng do TCAM quản lý có nhiều người là “phú nhị đại”, tức những người kế thừa và tiếp quản gia sản. Có kiến thức về thị trường tài chính và tư duy mở, họ xem chứng khoán là một kênh đầu tư để đa dạng hóa rủi ro.

Ngành quản lý gia sản tại Việt Nam hiện nay chủ yếu là quản lý việc phân bổ tài sản liên quan đến chứng khoán cho những nhà đầu tư có quy mô vốn lớn (từ 5 tỉ đồng trở lên). McKinsey ước tính thị trường tài sản tại Việt Nam vào khoảng 360 tỉ USD vào cuối năm 2022, tăng trưởng với tốc độ 11% mỗi năm để đạt đến quy mô 600 tỉ USD vào năm 2027. Tuy nhiên, tại Việt Nam, một số người lớn tuổi, sinh trước năm 1960 dường như vẫn quen với các kênh đầu tư truyền thống như bất động sản, tiền gửi, vàng và USD hơn là chứng khoán.

Tại các nước đã phát triển, mô hình quản lý gia sản đã trải qua nhiều giai đoạn tiến hóa và đạt đến mức độ phổ biến nhất định và có thể hiểu như là dịch vụ tư vấn lên kế hoạch phân bổ tài sản ra nhiều kênh khác nhau như chứng khoán, bảo hiểm, bất động sản, vàng, phù hợp với khẩu vị rủi ro và mục tiêu tài chính của từng khách hàng, nhằm hướng đến bảo toàn giá trị tài sản, tối ưu các nghĩa vụ về thuế thu nhập và sau cùng nhằm thuận lợi chuyển giao thừa kế.

Trước đây, chỉ có phần lớn là các nhóm ngân hàng thương mại cung cấp dịch vụ này thông qua nghiệp vụ ngân hàng tư nhân (private banking) của mình và thị phần nhỏ hơn thuộc về các công ty quản lý tài sản độc lập (asset management firm) có chuyên môn đầu tư đa dạng khắp các lớp tài sản khác nhau bên cạnh thị trường chứng khoán. Giờ đây, các bên Wealthtech nổi lên và tăng trưởng nhanh chóng khi áp dụng công nghệ để mang đến cho khách hàng trải nghiệm sử dụng các dịch vụ quản lý tài sản một cách trơn tru, minh bạch, tiết kiệm chi phí và thời gian đi đến các văn phòng trực tiếp.

Tại Việt Nam, ngành quản lý gia sản còn ở những bước chập chững đầu tiên, trong đó phổ biến nhất chỉ dừng lại ở dịch vụ thuộc khối khách hàng ưu tiên (priority banking) của các ngân hàng thương mại trong nước, dịch vụ thuộc khối private banking của các ngân hàng thương mại nước ngoài có hiện diện ở Việt Nam như HSBC và sau cùng là các công ty quản lý quỹ. Tuy nhiên, phạm vi dịch vụ của họ là tư vấn phân bổ danh mục vào các kênh chủ yếu là thị trường chứng khoán, cụ thể là tập trung vào khách hàng thuộc giới siêu giàu và chủ các doanh nghiệp lớn.

Nhiều người ở độ tuổi ông Thảo ngần ngại khi đề cập đến thị trường chứng khoán, ngay cả những người từng đầu tư. “Thị trường thiếu minh bạch và dễ bị thao túng”, ông chủ 62 tuổi của một xưởng cơ khí Lâm Văn Nhẫn lắc đầu khi nói về thị trường chứng khoán. Mặc dù ông Trịnh Văn Quyết đã bị bắt giữ, nhưng hành vi thao túng giá cổ phiếu trong suốt 6 năm của họ cổ phiếu FLC gây ấn tượng mạnh đối với ông Nhẫn, người từng nghiêm túc tìm hiểu về thị trường từ nhiều năm trước khi cổ phiếu họ FLC làm chao đảo thị trường. Thiếu niềm tin chính là yếu điểm lớn nhất của ngành.

“Người dân chưa thực sự có niềm tin vào các tổ chức tài chính trong việc ủy thác tài sản của mình”, ông Nguyễn Thành Long, Phó Tổng Giám đốc của HDCapital, nhận xét.

Tuy ông Cương của TCAM cho rằng sản phẩm tài chính đã đủ đa dạng để phân bổ danh mục đầu tư tài chính, đồng nghiệp của ông tại HDCapital nghĩ chúng còn thiếu độ rộng và chiều sâu. Giới hạn về chuyên môn và sản phẩm đầu tư với đa dạng các kênh tài sản khiến công ty quản lý quỹ chỉ có thể tư vấn phân bổ danh mục vào kênh chứng khoán, còn ngân hàng thương mại thì chỉ có thể tư vấn các sản phẩm liên quan đến tiền gửi, bảo hiểm, các sản phẩm khác mà họ bán chéo.

Ngoài ra, trình độ chuyên môn và năng lực tư vấn của các giám đốc quan hệ khách hàng (RM) chưa đáp ứng được nhu cầu tư vấn và tối ưu trải nghiệm của khách hàng và việc chưa tận dụng được các lợi thế về công nghệ trong hoạt động tư vấn và báo cáo định kỳ là những khó khăn mà ông Long quan sát được.

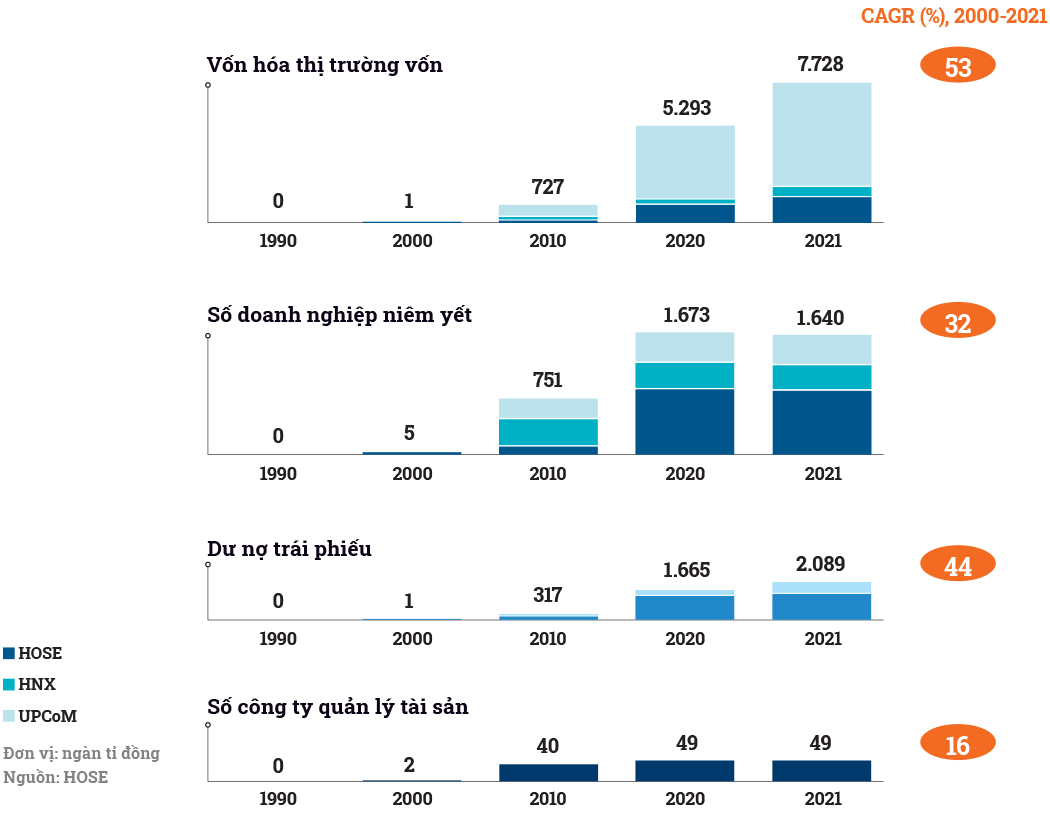

Trở lại năm 2017, khi thị trường quản lý quỹ bước vào giai đoạn hình thành. Trong vòng 5 năm kể từ năm 2017, AUM (tài sản được quản lý) bình quân cả ngành đã tăng 25% mỗi năm, trong khi tổng NAV (giá trị tài sản thuần) của các quỹ trên thị trường tăng trung bình 42% mỗi năm, ngoại trừ năm 2022. “Ngành quản lý quỹ đã đi qua giai đoạn hình thành và bước vào thời kỳ tăng trưởng ổn định”, ông Cương nói về việc giờ đây nhà đầu tư có thể dễ dàng mua bán chứng chỉ quỹ trực tuyến, ngay cả qua các ứng dụng tài chính như MoMo hay Fmarket.

Hoàng Anh đã chọn giao dịch tại nơi nhiệt tình hỗ trợ cô mở tài khoản trực tuyến nhất. “Một bên trả lời tôi bằng chatbot với những câu rất chung chung”, cô nói, “còn một bên dù tôi chuyển nhầm có 500.000 đồng nhưng họ đã tận tình giúp đỡ tra soát”. Với quy mô đầu tư hằng năm chưa đến 40 triệu đồng, cô nghĩ quỹ là lựa chọn tối ưu cho nhà đầu tư thiếu kinh nghiệm như mình.

“Còn nhớ cách đây 10 năm, vào năm 2012 tổng AUM của cả ngành chỉ đạt 3,7 tỉ USD tương ứng 1,9% GDP. Đến năm 2022, con số này đã gấp 5 lần và đạt đến hơn 18,5 tỉ USD, tương ứng 5,5% GDP”, đại diện HDCapital ước tính.

Kể từ khi thành lập công ty quản lý quỹ đầu tiên vào năm 2003 tại Việt Nam, số lượng quỹ đầu tư đã tăng lên 70 vào năm 2022. Khung pháp lý điều chỉnh hoạt động của công ty quản lý quỹ và quỹ đầu tư đã có những cải tiến, kèm theo sự ra đời của các quỹ mới, bao gồm quỹ mở, quỹ ETF (hoán đổi danh mục) và quỹ bất động sản.

Tuy nhiên, nếu xét về tương quan quy mô ngành so với các nền kinh tế trong khu vực, thì quy mô ngành quản lý quỹ ở Việt Nam còn tương đối thấp, mới chỉ tương đương 5,5% GDP. Trong khi đó, tỉ trọng này ở Trung Quốc là 10,7%, Thái Lan 29%, hay Malaysia 32%. “Tiềm năng của ngành quản lý quỹ là không thể phủ định”, ông Long nhận định khi xét đến lượng tiền nhàn rỗi và xu hướng tiết kiệm của người dân Việt Nam gần như đứng đầu Đông Nam Á, ở mức 33%, theo thống kê của World Bank.

Tương tự như dịch vụ quản lý tài sản, sản phẩm chứng chỉ quỹ mở tuy đã phổ biến hơn trước nhưng chưa có độ phủ rộng như kênh đầu tư chứng khoán trực tiếp. Thống kê của HDCapital cho biết có khoảng 53 triệu trong số 75 triệu người trưởng thành ở Việt Nam mở tài khoản ngân hàng, con số này gấp 7 lần số người mở tài khoản giao dịch chứng khoán, và gấp 40 lần số người có tài khoản giao dịch chứng chỉ quỹ.

VinaCapital tính toán nếu phát triển tương đương Thái Lan, thị trường quỹ mở Việt Nam sẽ có quy mô tài sản ròng tăng 50 lần so với mức hiện tại. “Tất nhiên là còn một số thách thức mà ngành quỹ cần phải vượt qua, nhưng tôi tin tưởng với sự đồng lòng cao giữa Ủy ban Chứng khoán Nhà nước và các công ty quản lý quỹ, chúng ta sẽ sớm đạt mức tăng trưởng bứt tốc trong giai đoạn tới”, bà Nguyễn Hoài Thu, Tổng Giám đốc Điều hành, Quỹ Đầu tư Chứng khoán của VinaCapital, bình luận.

Bà Thu đánh giá tiềm năng phát triển của quỹ mở và quỹ hưu trí bổ sung tự nguyện còn rất lớn nếu khung pháp lý và thuế được hoàn thiện, để tăng sự hấp dẫn cho quỹ hưu trí và phát triển mạnh mẽ mạng lưới phân phối cho 2 loại hình quỹ này. Ở các các thị trường có ngành quỹ phát triển như Đài Loan hay Hàn Quốc, quy mô tổng tài sản ròng của các quỹ mở có thể lên tới 60-67% GDP, còn các quỹ hưu trí đã luôn là nhóm nhà đầu tư tổ chức lớn nhất trên toàn cầu.

Việc cung cấp thêm sản phẩm đa dạng chắc chắn sẽ là tiền đề tạo ra môi trường thuận lợi cho lĩnh vực quản lý quỹ và do đó cho phép ngành quản lý tài sản phát triển mạnh. Sự đa dạng sẽ tạo điều kiện cho bối cảnh đầu tư đa dạng và phức tạp hơn, thu hút nhiều nhà đầu tư hơn. “Tuy nhiên, sự đa dạng này mang lại cả cơ hội và thách thức”, Tiến sĩ Lê Hồng Hạnh, Giảng viên Tài chính Đại học RMIT, bình luận.

Việc khai phóng toàn bộ tiềm năng của thị trường quản lý quỹ và quản lý tài sản phụ thuộc mạnh vào sự thiết lập khung pháp lý và thuế. Đối với nhà đầu tư và các công ty quản lý quỹ, khung pháp lý hỗ trợ với các điều khoản rõ ràng sẽ tạo niềm tin, từ đó sẽ cung cấp môi trường hoạt động ổn định đối với các bên liên quan. Ngoài ra, tại các thị trường cận biên như Việt Nam, nơi thường xuyên có biến động lớn trong thị trường, sẽ đòi hỏi nhà quản lý quỹ phải làm quen và đưa ra được các chiến lược quản lý rủi ro hiệu quả. Hơn nữa, để thị trường quản lý quỹ và quản lý tài sản vận hành trơn tru, cần phải có cơ sở hạ tầng thị trường đầy đủ, bao gồm nền tảng giao dịch, hệ thống thanh toán và dịch vụ lưu ký thông suốt.

Ở thời điểm hiện tại, ngành quản lý tài sản tại Việt Nam mang nhiều dáng dấp của việc quản lý tài khoản chứng khoán ở mức độ cao cấp hơn, cá nhân hóa cho từng khách hàng. Vẫn còn một khoảng cách lớn để đạt đến trình độ và quy mô như ngành quản lý tài sản trên thế giới, nơi khách hàng được tư vấn một danh mục đầy đủ các kênh đầu tư khác nhau.

“Chìa khóa để mô hình quản lý gia sản có thể triển khai rộng hơn ở Việt Nam không nằm trong tay khách hàng mà sẽ thuộc về nhiệm vụ của các bên cung cấp dịch vụ”, ông Long của HDCapital nói. Theo ông, điều quan trọng là các nhà tư vấn có thể hiểu và đáp ứng nhu cầu riêng của từng khách hàng, đồng thời xây dựng hệ sinh thái có chiều sâu, đa dạng và tận dụng công nghệ số hóa để tối ưu trải nghiệm của khách hàng.

Trong bối cảnh tài chính toàn cầu đang phát triển, lĩnh vực quản lý tài sản của Việt Nam đứng trước một thời điểm quan trọng. Hiện tại, thị trường Việt Nam tụt hậu so với các khung quản lý tài sản phù hợp tương tự ở các thị trường phát triển như Singapore và Hong Kong.

“Việt Nam có thể học được một số bài học quý giá từ câu chuyện thành công của Hong Kong và Singapore. Các trung tâm tài chính này đã xây dựng hệ sinh thái quản lý tài sản mạnh mẽ thông qua các sáng kiến chiến lược và khung pháp lý”, Tiến sĩ Devmali Perera tại Đại học RMIT, phân tích. Theo Tiến sĩ Devmali, Việt Nam nên tập trung vào việc tạo ra một cơ chế đầu tư có quy định chắc chắn, minh bạch và thân thiện với nhà đầu tư. “Thiếu niềm tin vào các tổ chức tài chính là vấn đề then chốt ở Việt Nam”, bà nói.

Thứ 2, các tổ chức quản lý tài sản nên hướng tới việc cung cấp các sản phẩm quản lý tài sản phù hợp có thể tiếp cận được thông qua cả các nhà quản lý mối quan hệ (như kênh vật lý) và qua các kênh kỹ thuật số. Điều quan trọng là ngành quản lý tài sản phải nắm bắt công nghệ tài chính và áp dụng các công cụ kỹ thuật số để quản lý danh mục đầu tư, dịch vụ khách hàng và đánh giá rủi ro, đồng thời cung cấp một bộ sản phẩm đầu tư đa dạng.

Thứ 3, Việt Nam có thể tăng cường kết nối với các thị trường tài chính trọng điểm và các nước ASEAN để thu hút đầu tư nước ngoài bằng cách thiết lập các hiệp định song phương với các trung tâm tài chính lớn.

Cuối cùng, điều quan trọng là cho phép cư dân ở Việt Nam thực hiện đầu tư tài chính ra nước ngoài và đa dạng hóa danh mục đầu tư ở cấp độ toàn cầu, đồng thời đưa ra các ưu đãi thuế hoặc miễn thuế liên quan đến ngành này. Đối với Việt Nam, việc áp dụng các chiến lược này không chỉ có nghĩa là sao chép các mô hình của Singapore và Hong Kong mà còn điều chỉnh chúng phù hợp với quỹ đạo tăng trưởng bối cảnh kinh tế đặc thù của mình.

“Bằng cách đó, Việt Nam có thể mở đường cho một ngành quản lý tài sản và đầu tư vững mạnh và linh hoạt, đồng thời đạt được mục tiêu 600 tỉ USD tài sản vào năm 2027”, Tiến sĩ Devmali Perera kết luận.

© Copyright 2009-2016 Tạp chí Nhịp Cầu Đầu Tư

All rights reserved

Liên hệ Quảng cáo | Liên hệ nội dung | Liên hệ phát hành | Hotline: 089 9909 008