_2917332.png?w=350&h=216)

_1316347.jpg?w=350&h=216)

_191343283.png?w=350&h=216)

© Copyright 2009-2016 Tạp chí Nhịp Cầu Đầu Tư

All rights reserved

T ính đến cuối tháng 8/2025, trên sàn HOSE có 52 doanh nghiệp có vốn hóa hơn 1 tỉ USD, trong đó có 7 doanh nghiệp có vốn hóa trên 10 tỉ USD là Ngân hàng Vietcombank (mã VCB), Tập đoàn Vingroup (mã VIC), Công ty Cổ phần Vinhomes (mã VHM), Ngân hàng BIDV (mã BID), Techcombank (mã TCB), VPBank (mã VPB) và VietinBank (mã CTG). 5/7 doanh nghiệp này góp mặt trong bảng xếp hạng 50 Công ty kinh doanh hiệu quả nhất Việt Nam (TOP50) năm 2025 do Tạp chí NCĐT phối hợp cùng Công ty Cổ phần Chứng khoán Thiên Việt (TVS) thực hiện.

“Ra đời từ năm 2012, TOP50 không chỉ là bảng xếp hạng mà còn là chuẩn mực nhằm tôn vinh những doanh nghiệp có hiệu quả vượt trội, góp phần nâng cao tiêu chuẩn minh bạch, quản trị và tạo ra tham chiếu cho nhà đầu tư và cộng đồng doanh nghiệp”, ông Bùi Thành Trung, Phó Tổng Giám đốc Cấp cao của TVS, chia sẻ tại Hội nghị Quản trị doanh nghiệp do Tạp chí NCĐT tổ chức vào cuối tháng 9 vừa qua.

Danh sách TOP50 2025 được xây dựng từ dữ liệu giai đoạn 2021-2024, dựa trên các chỉ số chính là tăng trưởng doanh thu, lợi nhuận, ROE, hiệu suất cổ phiếu và vốn hóa thị trường. Kết quả cho thấy, giá trị vốn hóa thị trường của TOP50 2025 đạt 155 tỉ USD, chiếm hơn 50% tổng giá trị vốn hóa toàn thị trường. Doanh thu và lợi nhuận sau thuế năm 2024 của TOP50 đạt lần lượt 51,7 tỉ USD và 11 tỉ USD, đóng góp lần lượt 35% và 75% doanh thu, lợi nhuận sau thuế toàn thị trường.

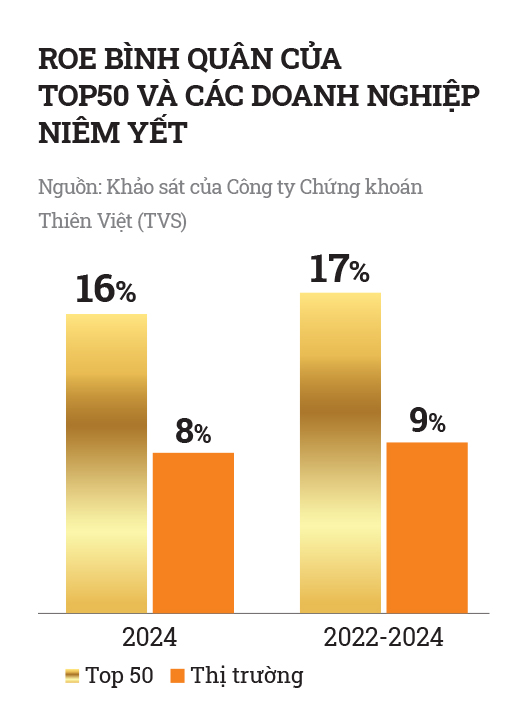

Nhóm TOP50 cũng cho thấy hiệu quả vượt trội khi ROE năm 2024 đạt 16%, gấp đôi so với mức bình quân của các doanh nghiệp niêm yết. Giai đoạn 2022-2024, ROE của TOP50 cũng đạt 17%, gấp gần 2 lần so với trung bình thị trường.

Top 3 doanh nghiệp dẫn đầu trong bảng xếp hạng năm nay đến từ đa lĩnh vực, từ cảng biển đến công nghệ thông tin và ngân hàng với lần lượt 3 đại diện là Công ty Cổ phần Vận tải và Xếp dỡ Hải An (mã HAH); Công ty Cổ phần FPT (mã FPT) và Ngân hàng Thương mại Cổ phần Lộc Phát Việt Nam (mã LPB). Đây đều là những doanh nghiệp có sự vượt trội về hiệu quả hoạt động và mức sinh lời cổ phiếu. Trong đó, FPT và LPB đều là những doanh nghiệp tỉ USD.

Cũng theo kết quả khảo sát, nhóm ngành xây dựng và vật liệu, hàng và dịch vụ công nghiệp, hàng tiêu dùng và công nghệ thông tin là những ngành dẫn dắt về hiệu quả hoạt động. Nhóm ngành ngân hàng có mức tăng trưởng lợi nhuận sau thuế khoảng 20%, đóng góp 50% lợi nhuận toàn thị trường. Trong khi đó, nhóm bất động sản tăng 2 doanh nghiệp so với cùng kỳ, nhưng ROE còn khiêm tốn với gần 10%.

Xét về cơ cấu của TOP50, có thể thấy bảng xếp hạng năm 2025 có sự góp mặt của đa dạng các ngành nghề. Trong đó, nhóm ngành ngân hàng chiếm tỉ trọng cao nhất (30%) với 15 đại diện. Tiếp theo là nhóm bất động sản và thực phẩm - đồ uống với tỉ lệ 10% mỗi ngành.

“TOP50 không chỉ song hành cùng sự phát triển của thị trường chứng khoán Việt Nam, mà còn là hàn thử biểu phản ánh sự tăng trưởng của nền kinh tế trong suốt thập kỷ vừa qua”, ông Trung chia sẻ.

Một điểm thú vị là suốt 14 năm qua, 5 doanh nghiệp đã trụ hạng bền vững trong TOP50. Đó là những doanh nghiệp đến từ ngành thực phẩm - đồ uống, công nghệ thông tin, y tế, xây dựng - vật liệu xây dựng, tài nguyên cơ bản.

Top 5 trụ hạng bền vững qua 14 năm gọi tên FPT, Vinamilk (mã VNM), Nhựa Bình Minh (mã BMP), Dược Hậu Giang (mã DHG) và Tập đoàn Hòa Phát (mã HPG). Họ đều là những doanh nghiệp có thị phần lớn, nền tài chính ổn định và mô hình kinh doanh sáng tạo. Trong đó, đáng chú ý là Hòa Phát, một ông lớn hoạt động trong một ngành có tính chu kỳ khá cao như ngành thép. Điều này cũng thể hiện rõ khi Hòa Phát có sự biến động lớn nhất về thứ hạng trên bảng xếp hạng TOP50 trong 14 năm qua. Giai đoạn 2017-2023 là giai đoạn Hòa Phát có xếp hạng cao nhất trong TOP50, có độ trễ so với sự bùng nổ của đầu tư công và bất động sản.

Ở góc độ đầu tư, Top 5 trụ hạng còn là những doanh nghiệp chi trả cổ tức đều đặn qua các năm. Đơn cử như Dược Hậu Giang, trong nhiều năm liền, luôn duy trì mức cổ tức cao, lên tới 35% giai đoạn 2021-2022, 75% trong năm 2023 và kỷ lục 100% năm 2024 (tính theo mệnh giá).

Nhựa Bình Minh cũng là doanh nghiệp có lịch sử chi trả cổ tức bằng tiền mặt cao và bền vững qua các năm. Tháng 6/2025, Công ty vừa thực hiện chi trả cổ tức năm 2024 (đợt 2) với tỉ lệ 62,5% bằng tiền mặt, đưa tỉ lệ trả cổ tức năm 2024 lên gần 120% theo mệnh giá. Tương tự, Vinamilk cũng có lịch sử chi trả cổ tức bằng tiền đều đặn qua các năm. Trong năm 2024, tổng mức cổ tức chi trả bằng tiền là 43,5% mệnh giá, tương đương 4.350 đồng/cổ phần.

Trong giai đoạn 2012-2025, kết quả khảo sát cho thấy sự dịch chuyển rõ nét về ngành nghề chủ đạo trong TOP50. Theo chia sẻ của đại diện TVS, giai đoạn 2012-2015, nhóm ngành thực phẩm - đồ uống giữ vai trò dẫn dắt. Dù tăng trưởng GDP có dấu hiệu chậm lại nhưng đây vẫn là nhóm ngành thiết yếu, đóng góp tích cực cho thị trường. Tiếp đó, giai đoạn 2015-2018 ghi nhận sự tăng trưởng vượt bậc của các doanh nghiệp ngành xây dựng và vật liệu xây dựng. Đây cũng là thời kỳ đẩy mạnh chính sách đầu tư công và cơ sở hạ tầng, theo đó các doanh nghiệp trong ngành hưởng lợi rất nhiều.

Giai đoạn 2017-2021 chứng kiến sự bùng nổ và gần như “độc chiếm” của bất động sản, với những doanh nghiệp lớn như Vinhomes đóng vai trò dẫn dắt, đẩy mạnh tăng vốn và gia tăng mạnh mẽ giá trị vốn hóa. Từ năm 2019 đến nay, bức tranh thay đổi khi ngành ngân hàng - tài chính nổi lên thành trụ cột chính, dẫn dắt thị trường và chiếm phần lớn trong cơ cấu ngành của TOP50.

“Thời điểm công bố năm 2012, phần lớn doanh nghiệp niêm yết dẫn đầu đến từ khối nhà nước. Đến thời điểm hiện tại, trên 90% doanh nghiệp niêm yết dẫn dầu trong TOP50 đến từ khối doanh nghiệp tư nhân. Điều này cũng thể hiện một sự dịch chuyển rất lớn về ngành nghề cũng như doanh nghiệp trong sự phát triển của thị trường và nền kinh tế Việt Nam”, ông Trung của TVS chia sẻ.

“TOP50 không chỉ là một bảng xếp hạng đơn thuần, mà còn là tấm gương phản chiếu sự dịch chuyển ngành nghề, trong từng giai đoạn phát triển của nền kinh tế và thị trường chứng khoán. Song hành với đó là sự chuyển dịch vai trò chủ đạo từ khối doanh nghiệp nhà nước sang khối doanh nghiệp tư nhân. Điều này cũng cho thấy nền kinh tế tư nhân đang trở thành trụ cột, với tinh thần là nền kinh tế chủ đạo của Việt Nam trong kỷ nguyên vươn mình và là bàn đạp để Việt Nam bước ra thị trường toàn cầu”, ông Trung nói thêm.

Khu vực kinh tế tư nhân hiện có khoảng hơn 940.000 doanh nghiệp và hơn 5 triệu hộ kinh doanh đang hoạt động, đóng góp khoảng 50% GDP, hơn 30% tổng thu ngân sách nhà nước và sử dụng khoảng 82% tổng số lao động, là lực lượng quan trọng thúc đẩy đổi mới sáng tạo, nâng cao năng suất lao động, gia tăng năng lực cạnh tranh quốc gia, góp phần xóa đói, giảm nghèo, ổn định đời sống xã hội.

Nghị quyết 68 nêu rõ, tầm nhìn đến năm 2030, phấn đấu có 2 triệu doanh nghiệp hoạt động trong nền kinh tế, 20 doanh nghiệp hoạt động/1.000 dân, có ít nhất 20 doanh nghiệp lớn tham gia chuỗi giá trị toàn cầu. Tốc độ tăng trưởng bình quân của kinh tế tư nhân đạt khoảng 10-12%/năm, cao hơn tốc độ tăng trưởng của nền kinh tế; đóng góp khoảng 55-58% GDP, khoảng 35-40% tổng thu ngân sách nhà nước, giải quyết việc làm cho khoảng 84-85% tổng số lao động; năng suất lao động tăng bình quân khoảng 8,5-9,5%/năm.

Bà Nguyễn Thị Diệu Phương, Phó Giám đốc Điều hành Tập đoàn VinaCapital, đánh giá Nghị quyết 68 sẽ là chất xúc tác quan trọng trong việc tiếp tục thu hút dòng vốn quốc tế đầu tư vào khu vực kinh tế tư nhân. Bởi lẽ, một trong những điều kiện tiên quyết để dòng vốn quốc tế dịch chuyển là sự minh bạch, nhất quán và ổn định về chính sách.

Khi môi trường đầu tư được cải thiện, các thủ tục pháp lý trở nên rõ ràng hơn và Chính phủ thể hiện quyết tâm mạnh mẽ trong việc thúc đẩy khu vực tư nhân thì Việt Nam sẽ nổi lên như một điểm đến hấp dẫn trong mắt nhà đầu tư quốc tế. Đặc biệt là khi Việt Nam phát triển các ngành công nghệ cao, chuyển đổi xanh và hạ tầng hiện đại, những lĩnh vực rất phù hợp với khẩu vị của các quỹ đầu tư toàn cầu.

Tại Hội nghị Quản trị doanh nghiệp, ông Nguyễn Xuân Thành, giảng viên chính sách công, Trường Chính sách công và Quản lý Fulbright, Đại học Fulbright Việt Nam, đã có những chia sẻ về góc nhìn vĩ mô.

Điểm nhấn chính sách trong thời gian qua là “Bộ tứ Nghị quyết chiến lược”, bao gồm Nghị quyết 57 về đột phá phát triển khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số quốc gia; Nghị quyết 59 về hội nhập quốc tế trong tình hình mới; Nghị quyết 66 về đổi mới công tác xây dựng và thi hành pháp luật; Nghị quyết 68 về phát triển kinh tế tư nhân.

Theo chia sẻ của ông Thành, với những quyết sách lớn trong thời gian qua, Việt Nam đang hướng tới 3 mô hình.

Thứ nhất là làm sao phát triển cơ sở hạ tầng để góp phần thúc đẩy phát triển kinh tế, như chúng ta đã chứng kiến được sự thần kỳ của Trung Quốc trong vòng 30 năm qua. Để làm được điều này, cần có sự hỗ trợ về mặt thể chế chính sách, đồng thời là tinh thần sẵn sàng chấp nhận rủi ro. Trong đó, bao gồm sự thay đổi khung pháp lý, xây dựng thể chế mới để khai thác được các nguồn lực mới và đẩy mạnh phát triển hạ tầng trong những năm tới.

Thứ 2 là làm sao thúc đẩy được sự chuyển đổi kinh tế dựa vào động lực của các tập đoàn kinh tế tư nhân, tương tự như thế giới đã chứng kiến sự thần kỳ của nền kinh tế Hàn Quốc trong thời gian qua. Từ những doanh nghiệp quy mô vừa và nhỏ đi lên từ các hoạt động truyền thống, thâm dụng lao động, thâm dụng nguồn lực tài nguyên đến những tập đoàn đa ngành, dựa vào giá trị gia tăng cao, công nghiệp chế biến chế tạo với công nghệ cao. Những nghị quyết này cũng hướng Việt Nam đến một mô hình kinh tế được dẫn dắt bởi các tập đoàn tư nhân lớn như Hàn Quốc.

Mô hình thứ 3 mà có lẽ Việt Nam cũng đang muốn hướng tới, đó là một xã hội dung hợp như chúng ta đã chứng kiến ở các nền kinh tế Bắc Âu. Cụ thể, Việt Nam vẫn hướng đến nền kinh tế thị trường nhưng có định hướng xã hội chủ nghĩa. Trong đó, vai trò của Nhà nước lớn hơn trong việc cung cấp các dịch vụ xã hội, đặc biệt là y tế và giáo dục, đồng thời hướng tới giảm gánh nặng tài chính trong việc tiếp cận các dịch vụ này đối với các hộ gia đình.

Theo ông Thành, nếu Việt Nam đạt được sự phát triển nhanh chóng, hiệu quả về hạ tầng, nền kinh tế được dẫn dắt bởi kinh tế tư nhân, đặc biệt là các tập đoàn lớn nhiều hơn và một xã hội dung hợp hơn thì gánh nặng lên các hộ dân, hộ gia đình, nhất là tầng lớp trung lưu, tầng lớp người dân lao động trong việc tiếp cận với các dịch vụ tài chính, giáo dục và y tế sẽ giảm đi. Theo đó, Việt Nam có thể hướng tới mức tăng trưởng cao hơn.

Trước những quyết sách mới, triển vọng kinh tế Việt Nam trong giai đoạn 2026-2030 vừa có cơ hội và thách thức đan xen. Chuyên gia đến từ Đại học Fulbright Việt Nam cho rằng mục tiêu tăng trưởng 2 con số ngay từ năm đầu tiên của nhiệm kỳ mới là khá khó, nhưng các chính sách vĩ mô sẽ được điều hành theo hướng phấn đấu để đạt mục tiêu.

Thách thức lớn hiện nay là phải tăng tỉ lệ đầu tư từ khoảng 34% GDP lên 40% để đạt tốc độ tăng trưởng như kỳ vọng. Lịch sử cho thấy, mỗi lần tăng tỉ lệ đầu tư, nền kinh tế đều phải đối diện với rủi ro bất ổn vĩ mô. Tuy nhiên, khác với trước đây, sự tự tin hiện nay xuất phát từ việc tỉ lệ tiết kiệm nội địa đã tăng mạnh. Trước kia, tỉ lệ đầu tư khoảng 33% trong khi tiết kiệm chỉ đạt 28-29%, khiến Việt Nam phải dựa vào vốn bên ngoài. Hiện nay, tỉ lệ tiết kiệm đã đạt khoảng 38%, cao hơn đầu tư. Điều đó có nghĩa là người dân và doanh nghiệp đã tiết kiệm nhiều hơn, thậm chí còn đưa vốn ra nước ngoài thông qua mua vàng hay đầu tư crypto.

“Nếu huy động tốt nguồn tiết kiệm trong nước, có thể đẩy mạnh đầu tư mà không gây ra bất ổn vĩ mô”, ông Thành chia sẻ.

Về ngân sách, tính toán hiện nay cho thấy hoàn toàn có thể thử nghiệm việc tăng đầu tư công ngay từ năm 2025, lên mức khoảng 8% GDP, tương đương 45-50 tỉ USD. Nếu trước đây, đầu tư cơ sở hạ tầng chủ yếu phải dựa vào vốn ODA hoặc Chính phủ phải đẩy mạnh phát hành trái phiếu (gây áp lực lên hệ thống ngân hàng, lãi suất và đầu tư tư nhân) thì nay cân đối vĩ mô cho phép thúc đẩy mạnh hơn tỉ lệ đầu tư công.

Đối với dòng vốn đầu tư nước ngoài (FDI), khả năng vốn thực hiện đạt khoảng 25-30 tỉ USD là khả thi, nhưng mục tiêu 35-40 tỉ USD sẽ là thách thức trong bối cảnh dịch chuyển chuỗi cung ứng, chính sách bảo hộ thương mại và mức thuế đối ứng từ Mỹ. Trong khi đó, vốn tư nhân sẽ khó vượt 100 tỉ USD.

Ông Thành cho rằng, định hướng trong trung và dài hạn là phải đẩy mạnh phát triển thị trường vốn. Tuy nhiên, trong ngắn hạn, áp lực sẽ gia tăng đối với hệ thống ngân hàng và tốc độ tăng trưởng tín dụng trong 5 năm tới vẫn phải duy trì ở mức tương đối cao.

“Yếu tố từ bên ngoài có tác động lớn đến Việt Nam hiện nay là 2 loại giá. Thứ nhất là giá lãi suất của đồng USD trên thị trường tài chính. Thứ 2 là giá xăng dầu trên thế giới”, ông Thành chia sẻ.

Trên bình diện thế giới, thời gian qua, khó khăn chung của doanh nghiệp toàn cầu, trong đó có Việt Nam, là phải đối mặt với mặt bằng lãi suất cao hậu COVID-19 nhằm kiềm chế lạm phát, nhất là lãi suất USD. Tuy nhiên, từ tháng 9/2025, Cục Dự trữ Liên bang Mỹ (FED) đã bắt đầu chu kỳ cắt giảm lãi suất, dự kiến tiếp tục trong giai đoạn 2026-2027, qua đó tạo ra sự hỗ trợ quan trọng cho kinh tế toàn cầu và Việt Nam. Một yếu tố thuận lợi khác là giá năng lượng, đặc biệt là giá xăng dầu, được dự báo duy trì ở mức thấp.

“Mặc dù vẫn còn có xung đột và căng thẳng chiến tranh nhưng thế giới đã sống chung được với những căng thẳng đó. Trong thời gian qua chúng ta đã thấy, giá xăng dầu có thể tăng lên khi có những đợt xung đột căng thẳng, nhưng sau đó lại được điều chỉnh trở lại. Thách thức lớn nhất vẫn là thuế đối ứng và xu hướng bảo hộ thương mại của Mỹ”, ông Thành nói thêm.

Trong nước, sức mua yếu là thách thức lớn nhất do người dân thận trọng sau COVID-19 và thua lỗ tài chính, đặc biệt là trái phiếu. Nhưng từ quý II/2025, tín hiệu cải thiện rõ hơn khi tình hình việc làm khả quan, thu nhập cải thiện; lợi nhuận từ các khoản đầu tư như vàng, crypto cũng giúp tâm lý tiêu dùng trở nên tích cực hơn.

Ông Andrew Harker, Giám đốc Kinh tế tại S&P Global Market Intelligence, cho rằng, các công ty Việt Nam đã tự tin hơn vào triển vọng một năm tới, một phần dựa trên hy vọng về sự gia tăng nhu cầu, mà điều này sẽ khuyến khích hoạt động mua hàng tăng. Tuy nhiên, các nhà sản xuất ở một chừng mực nào đó đã chịu tác động bởi tình trạng khan hiếm nguyên vật liệu. Với lộ trình thuế quan sắp tới có vẻ ổn định hơn, hy vọng những cải thiện về nhu cầu sẽ thành hiện thực trong các tháng tới, từ đó duy trì tăng trưởng sản lượng của ngành sản xuất.

Đà phục hồi sức mua của thị trường sẽ là yếu tố thuận lợi nhất ngay trong năm 2026 và có thể trở thành nền tảng để bù đắp cho thách thức từ bên ngoài, cụ thể là vấn đề bảo hộ thương mại. “Sự phục hồi trở lại của tiêu dùng trong nước và đầu tư nội địa sẽ là 2 động lực tăng trưởng quan trọng nhất của nền kinh tế Việt Nam trong thời gian tới”, ông Thành nói thêm.

Tuy nhiên, áp lực vẫn lớn khi tăng trưởng tín dụng cao, huy động nguồn lực từ dân và doanh nghiệp, gánh nặng thu ngân sách. Theo đó, chính sách vĩ mô sẽ phải linh hoạt “phanh gấp” khi xuất hiện rủi ro lạm phát hoặc tỉ giá.

© Copyright 2009-2016 Tạp chí Nhịp Cầu Đầu Tư

All rights reserved

Liên hệ Quảng cáo | Liên hệ nội dung | Liên hệ phát hành | Hotline: 089 9909 008