_2917332.png?w=350&h=216)

_1316347.jpg?w=350&h=216)

_191343283.png?w=350&h=216)

© Copyright 2009-2016 Tạp chí Nhịp Cầu Đầu Tư

All rights reserved

K hi tăng trưởng tại thị trường quê nhà có dấu hiệu chạm trần, Meiyijia, chuỗi cửa hàng tiện lợi (CVS) của Trung Quốc, đã bắt đầu chiến lược xuất ngoại. Dưới thương hiệu Ohmee, gã khổng lồ này tiến vào thị trường Đông Nam Á với vị thế là chuỗi CVS lớn nhất Trung Quốc hiện nay và không giấu tham vọng trở thành chuỗi CVS lớn nhất toàn cầu.

Ohmee là thương hiệu CVS được Meiyijia đưa đến 2 thị trường đầu tiên ở Đông Nam Á là Việt Nam và Malaysia dưới mô hình nhượng quyền. Đa phần các doanh nghiệp Trung Quốc khi bước ra nước ngoài thường dùng con số lớn để phô trương sức mạnh thương hiệu, như Mixue với 60.000 cửa hàng hay Luckin Coffee với 4.500 cửa hàng. Meiyijia cũng không ngoại lệ với 40.000 chi nhánh ở Trung Quốc (thống kê tháng 7/2024).

Việc mở rộng này nhằm thử nghiệm cách mô hình của họ thích ứng với các thị trường có cấu trúc bán lẻ, mức thu nhập và hình thái đô thị khác nhau. Đây là một phép thử cần có với một thương hiệu lần đầu bước ra nước ngoài, nhất là khi xu hướng CVS đã thay đổi đáng kể từ sau đại dịch và phục vụ tham vọng của những nhà sáng lập Meiyijia. Ông Ye Zhijian, sáng lập Meiyijia, vẫn đang tiếp tục mở rộng không ngừng với tham vọng vượt qua 7-Eleven để trở thành chuỗi CVS lớn nhất thế giới. “100.000 cửa hàng và doanh thu 100 tỷ nhân dân tệ”, ông Ye Zhijian chia sẻ với trang Sina.

Thị trường CVS Việt Nam đang diễn ra chính xác như báo cáo “Grocery retail in Asia: Thriving in changing consumption patterns” của McKinsey & Company thực hiện vào 3 năm trước. Thứ nhất, Việt Nam vẫn trong giai đoạn trăng mật của CVS khi người tiêu dùng chi cho hàng FMCG nhiều hơn so với các thị trường đã phát triển như Hàn Quốc hay Đài loan.

Thứ 2, người tiêu dùng có xu hướng tìm đến các loại thực phẩm đóng gói, đồ ngọt và đồ ăn nhẹ như một dạng sản phẩm cao cấp. Trong bối cảnh kinh tế khó khăn, họ có xu hướng cắt giảm chi tiêu lớn nhưng lại sẵn sàng chi tiền cho những niềm vui nhỏ như mỹ phẩm hoặc thực phẩm ngon. Các chuỗi CVS có xu hướng tập trung vào những mặt hàng này để tăng kích thước giỏ hàng.

Thứ 3, đối thủ lớn nhất của Ohmee là các cửa hàng tạp hóa truyền thống. Vai trò của nhóm này vẫn rất quan trọng và không hề bị lép vế nhờ tính tiện lợi, sự gần gũi và bỏ xa các chuỗi hiện đại về tốc độ phủ sóng trên phạm vi toàn quốc.

Còn với các đối thủ cùng phân khúc, Ohmee sẽ đối đầu trực tiếp với chuỗi CVS của người Mỹ (Circle K), Hàn Quốc (GS25), người Nhật (FamilyMart, 7-Eleven), Thái Lan (B’s Mart, GO!) và người Việt (Co.opSmile, WinMart+). Nhóm này đang sở hữu vị trí và độ phổ biến của thương hiệu tốt hơn nhờ gia nhập thị trường từ sớm.

Trước khi Ohmee tham gia, các chuỗi CVS hiện đang chống chọi lại vị thế của cửa hàng tạp hóa truyền thống bằng việc từ bỏ các mô hình đại siêu thị vốn rất chậm chạp trong việc mở rộng vì yêu cầu quy mô, thay vào đó là phát triển các cửa hàng mini tập trung ở khu vực ngoại ô và vùng nông thôn ở đồng bằng sông Cửu Long và đồng bằng sông Hồng.

Giới phân tích cho rằng thay vì mở rộng ồ ạt, các chuỗi hiện đại nay tập trung vào việc tối ưu doanh thu trên từng m2 và đổi mới định dạng cửa hàng để phù hợp với đặc thù của từng khu dân cư. Các nhà bán lẻ đang sử dụng dữ liệu để hiểu khách hàng sâu hơn, từ đó đưa ra những chương trình khuyến mãi và danh mục sản phẩm phù hợp với từng “vi thị trường” (micromarket).

Một xu hướng đang phổ biến hiện nay là các nhà bán lẻ hiện đại đã tiến hành hợp tác với các cửa hàng truyền thống với vai trò là nhà cung cấp hoặc đối tác công nghệ. Như trường hợp của Masan Consumer và hệ thống WinMart, sự cộng sinh này giúp nhóm truyền thống có thể hiện đại hóa cơ sở hạ tầng và quy trình quản lý, trong khi nhóm bán lẻ hiện đại có thể bổ sung thêm mạng lưới bán hàng với chi phí tối ưu.

Đó là những gì đang diễn ra ở thị trường CVS Việt Nam. Một vấn đề khác mà giới đầu tư đang quan tâm là định vị của Ohmee Việt Nam. Chuỗi Hàn Quốc, Nhật, Mỹ đang hướng về giới trẻ, giới văn phòng ở khu trung tâm; chuỗi Thái Lan hướng đến sự tiện lợi giá mềm hơn so với các chuỗi ngoại còn lại; trong khi chuỗi Việt Nam hướng đến phục vụ nhu cầu hằng ngày của người Việt. Trong một sân chơi chật kín như vậy, chuỗi CVS của Trung Quốc sẽ chọn định vị nào?

Có thể dễ dàng nhận định rằng nếu như 2 thập niên trước, hàng Trung Quốc sẽ rất khó tiếp cận người tiêu dùng Việt Nam vì các lùm xùm về chất lượng hàng hóa nhưng hiện nay thì rất khác. Các thương hiệu đến từ Trung Quốc đã chứng minh được uy tín bắt đầu từ các sản phẩm công nghệ điện tử, chuỗi ẩm thực, F&B, nên giờ sự xuất hiện của hàng FMCG đã không còn vướng các rào cản đó - một chiến lược mà Chính phủ Trung Quốc đã lên kế hoạch từ 30 năm nay và nghiêm túc thực hiện nó.

Mặt khác, các doanh nghiệp chuỗi của Trung Quốc cũng nổi tiếng về khả năng tích hợp công nghệ trong vận hành, giúp cá nhân hóa trải nghiệm người mua. Meiyijia kết hợp với công nghệ Huawei tự quảng cáo rằng có thể tạo ra hành trình mua hàng nhanh chóng (dưới 20 giây cho mỗi giao dịch) nhưng vẫn đảm bảo yếu tố về giá cả, sản phẩm phù hợp cho khách hàng.

Đó là định vị với người tiêu dùng, còn với các đối tác đầu tư nhượng quyền là một thông điệp hoàn toàn khác để củng cố niềm tin. Không phải ngẫu nhiên các doanh nhân Trung Quốc trong lĩnh vực bán lẻ truyền thống thường dùng các con số vận hành rất ấn tượng để tiếp cận nhà đầu tư ở những thị trường nước ngoài, nhất là trong lĩnh vực nhượng quyền. Con số càng lớn càng cho thấy đó là một mô hình đã vận hành ổn định, rủi ro thấp, chuỗi cung ứng mạnh, khả năng đàm phán với bên cung cấp tốt hơn và quan trọng nhất là chi phí nhượng quyền cũng cạnh tranh hơn.

Theo website min.news, Meiyijia xuất thân là “ông vua vùng ven” ở Trung Quốc với chiến lược mở rộng ra các thành phố cấp 3, cấp 4 thay vì tập trung tại các khu thương mại đắt đỏ. Nhà đầu tư nhượng quyền tiềm năng của doanh nghiệp này là các hộ gia đình kinh doanh với vốn đầu tư thấp, diện tích linh hoạt. Chi phí nhượng quyền của Meiyijia vào khoảng 300.000-350.000 tệ (tương đương 1,1-1,3 tỷ đồng), phí thương hiệu hằng tháng cố định và không thu phần trăm lợi nhuận gộp của chủ cửa hàng. Trong khi đó, con số này của các chuỗi Nhật là khoảng 1,9 tỷ đồng và 25% lợi nhuận.

Mức giá này đến từ khả năng áp dụng công nghệ cũng như năng lực vận hành và quản lý mạng lưới nhượng quyền. Hệ thống dữ liệu giúp giảm thiểu tình trạng hàng giả (như thuốc lá, rượu) và cải thiện độ chính xác trong quản lý hàng hóa của các chủ cửa hàng.

Một điểm mới của chuỗi CVS Meiyijia nói riêng và các chuỗi CVS nói chung ở Trung Quốc là kết hợp “online to offline”, theo đó các cửa hàng tiện lợi của Công ty sẽ tích hợp thêm nhiều dịch vụ cộng thêm để tối ưu doanh thu bao gồm nhận bưu kiện, nhận chuyển phát nhanh.

Nguyên nhân chính, theo Bain & Company, là từ năm 2016 thị trường bán lẻ Trung Quốc có 2 bức tranh tăng trưởng khác biệt. Trong khi thương mại điện tử và CVS tăng thì các mô hình bán lẻ truyền thống, siêu thị lớn bị thu hẹp. Do đó, các công ty CVS đã tích hợp dịch vụ điểm nhận hàng cho các nền tảng thương mại điện tử để nương theo tốc độ tăng trưởng của lĩnh vực này.

Việt Nam cũng có nhiều điểm tương đồng khi tốc độ tăng trưởng thương mại điện tử năm 2025 vượt mốc 30 tỷ USD, dự báo có thể đạt 50-70 tỷ USD vào năm 2030, nhờ xu hướng mua sắm hiện đại, số hóa, hạ tầng logistics (theo báo cáo Bộ Công Thương).

Chính vì thế, nhiều khả năng cao Ohmee sẽ áp dụng công thức ứng dụng công nghệ để tăng hiệu quả quản lý, giảm chi phí đầu tư ban đầu, tích hợp các dịch vụ nương theo sóng thương mại điện tử để đa dạng doanh thu - điều đã giúp Meiyijia tăng trưởng nóng ở Trung Quốc - vào các thị trường ngoại quốc, trong đó có Việt Nam.

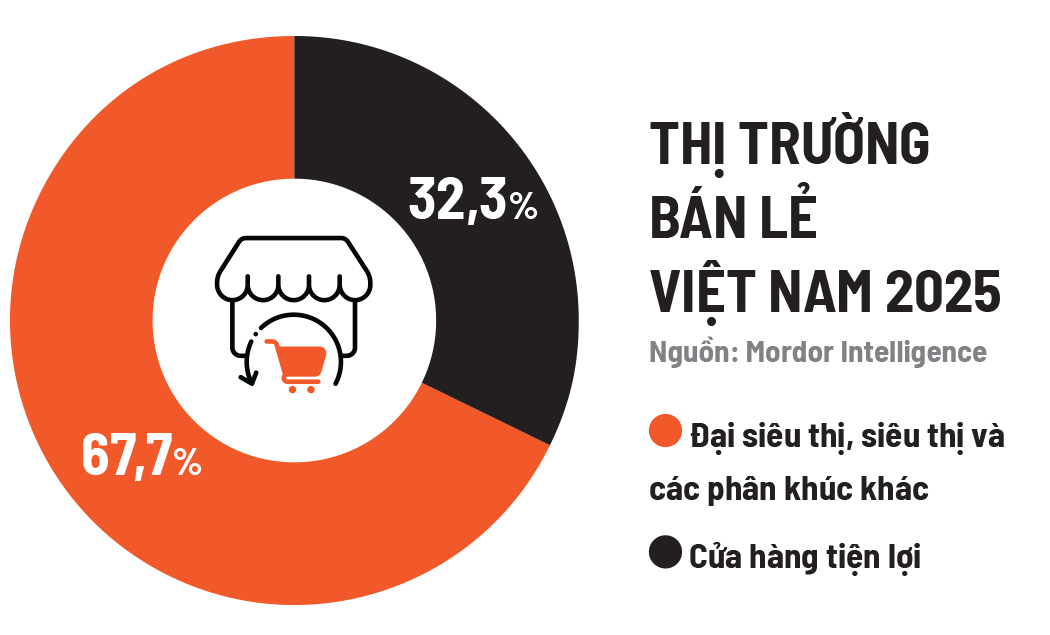

Theo báo cáo toàn cảnh thị trường cửa hàng tiện lợi Việt Nam 2024-2025 của DPS.MEDIA, WinMart+ đang là thương hiệu có lượng cửa hàng nhiều nhất với khoảng 4.500 cửa hàng trên khắp cả nước. Tiếp sau là các chuỗi Circle K từ 500 cửa hàng, GS25 từ 300 cửa hàng, FamilyMart từ 160 cửa hàng và 7-Eleven từ 120 cửa hàng. Dữ liệu nghiên cứu cho thấy quy mô thị trường dự kiến đạt mốc 12.160 tỷ đồng (tương đương 486 triệu USD) vào năm 2025, với tốc độ tăng trưởng kép (CAGR) ấn tượng trên 13%.

Nhìn bề nổi, sự xuất hiện của Ohmee tại Việt Nam chỉ giống như thêm một thương hiệu cửa hàng tiện lợi mới tham gia vào một thị trường vốn đã đông đúc. Nhưng trong ngành bán lẻ sôi động như Việt Nam, điều quan trọng chưa bao giờ nằm ở chuyện có thêm người chơi mới mà là người chơi đó mang theo mô hình kinh doanh như thế nào.

Trong suốt hơn một thập niên, thị trường CVS Việt Nam chủ yếu phát triển theo 2 hướng. Hướng đầu tiên là mô hình lối sống thành thị, tức cửa hàng tiện lợi gắn với trải nghiệm đô thị hiện đại. Đây là mô hình mà Circle K, FamilyMart, GS25 hay 7-Eleven theo đuổi. Các chuỗi này thường đặt cửa hàng ở khu vực trung tâm, gần trường đại học, khu văn phòng hoặc khu dân cư đông đúc tại các thành phố lớn. Sản phẩm chủ lực không chỉ là FMCG mà còn là đồ ăn nhanh, thực phẩm chế biến sẵn, cà phê và không gian tiêu dùng.

Hướng thứ 2 là mô hình CVS giá mềm và phủ khu dân cư. Đây là con đường mà WinMart+, Co.opSmile hay một phần các chuỗi Thái Lan theo đuổi. Logic của nhóm này khác đáng kể khi thay vì xây dựng hình ảnh lối sống hiện đại, họ tập trung vào sự tiện lợi hằng ngày, bán thực phẩm thiết yếu, hàng tiêu dùng cơ bản và cố gắng mở rộng mạng lưới đến gần khu dân cư hơn.

Nói cách khác, nếu nhóm đầu tiên bán “trải nghiệm CVS” thì nhóm thứ 2 bán “sự tiện lợi gần nhà”. Dù Ohmee Việt Nam hiện khá kín tiếng nhưng nhiều khả năng sẽ không đi hoàn toàn vào cả 2 hướng đó. Nếu nhìn cách công ty mẹ Meiyijia phát triển tại Trung Quốc, doanh nghiệp này đang theo một logic thứ 3: biến cửa hàng tiện lợi thành một điểm hạ tầng tiêu dùng.

Đây là điều có thể khiến nhiều chuỗi CVS trong phân khúc gần với Ohmee nhất bị cạnh tranh. Từ lập luận này cho thấy chuỗi của người Thái có thể bị ảnh hưởng nhiều nhất vì nhóm này không đi về trải nghiệm như nhóm Nhật, Hàn Quốc, với tập khách hàng gần khu dân cư, rổ hàng chủ lực là hàng tiêu dùng phổ thông với giá mềm.

Trong nhiều năm, doanh nghiệp Thái Lan có lợi thế lớn tại Việt Nam nhờ vào kinh nghiệm bán lẻ khu vực, chuỗi cung ứng mạnh và khả năng tối ưu hàng FMCG nhưng đây cũng là thế mạnh của các đại điện Trung Quốc. Chưa kể nhóm này còn có khả năng mở rộng và ứng dụng công nghệ để tối ưu chi phí đã được chứng minh ở thị trường tỷ dân.

Chính vì thế, nếu mô hình của Ohmee thực sự giúp giảm chi phí nhượng quyền, giảm chi phí vận hành và tăng tốc độ mở rộng, áp lực lên các chuỗi giá mềm như cách người Thái đang đi sẽ rất lớn ở Việt Nam.

Cho đến nay, các doanh nghiệp Thái ở Việt Nam vẫn tập trung vào mô hình truyền thống. Điển hình như Central Retail Corporation (CRC), chẳng hạn, từ năm 2023 đã đặt mục tiêu đến năm 2027 sẽ có 600 cửa hàng toàn quốc, trong đó chủ yếu là mở rộng mạng lưới trung tâm thương mại GO! và hệ thống cửa hàng tiện lợi. Với trung tâm thương mại GO!, do vị trí chủ yếu ở các vùng ven nên CRC hướng tới là địa điểm mua sắm kết hợp giải trí để thu hút lưu lượng khách đến tối ưu hơn.

Về phần mình, các doanh nghiệp Việt Nam cũng nằm trong nhóm chịu ảnh hưởng bởi sự xuất hiện của Ohmee, một số đã có động thái chuẩn bị cho làn sóng này. Điển hình như Masan Consumer với mô hình Retail Supreme được khởi động từ năm 2024 và nhân rộng toàn quốc từ năm 2025.

Bản chất của mô hình này là đưa các cửa hàng tạp hóa, điểm bán lẻ truyền thống hoặc tiệm nhỏ được Masan kết nối trực tiếp vào hệ thống phân phối số của họ. Dù khác tên gọi nhưng nó tương đồng với cách người Trung Quốc tiếp cận thị trường CVS: đồng hành cùng các cửa hàng truyền thống bằng cách tích hợp công nghệ, biến họ trở thành một phần không thể thiếu trong mạng lưới phân phối hàng hóa của mình. Tính đến quý I/2026 có khoảng 200.000 hội viên tham gia, trong tổng số hội viên Masan Consumer đang hướng tới là 500.000-600.000.

Báo cáo Đại hội cổ đông gần đây của Masan Consumer cho thấy doanh thu đạt 10.584 tỷ đồng, tăng 16,6% so với cùng kỳ và vượt kế hoạch tăng trưởng năm ở mức 11-15%. Retail Supreme hiện đóng góp khoảng 30-40% tăng trưởng doanh thu. Không chỉ giúp mở rộng độ phủ trực tiếp tới các điểm bán truyền thống, mô hình này còn gia tăng hiệu quả khai thác trên từng đơn hàng thông qua việc tăng số sản phẩm (SKU) trung bình trên mỗi đơn hàng lên khoảng 4,8 sản phẩm, tăng 40% so với trước đây.

Ông Trần Tuấn Cường, Giám đốc Cấp cao Kinh doanh toàn quốc của Masan Consumer, cho biết, trước khi triển khai Retail Supreme, kênh bán hàng truyền thống của Công ty gần như không tăng trưởng trong năm 2024. “Từ tháng 3/2026, mô hình này cũng bắt đầu mở rộng sang kênh on-premises (kênh tiêu dùng tại chỗ) nhằm gia tăng độ phủ và khả năng tiếp cận người tiêu dùng”, ông Cường nói.

Sau các mô hình siêu thị và siêu thị mini, WinCommerce dự kiến mở rộng sang phân khúc cửa hàng tiện lợi. “WinCommerce luôn nỗ lực đi vào đời sống hằng ngày của người tiêu dùng. Mọi thứ đang trong quá trình tìm hiểu. Cuối năm nay chúng tôi sẽ thử nghiệm các cửa hàng đầu tiên”, bà Nguyễn Thị Phương, Tổng Giám đốc WinCommerce, cho biết.

Thị trường CVS tại Việt Nam đang bước vào giai đoạn bùng nổ tăng trưởng trước sự thay đổi sâu sắc trong hành vi tiêu dùng của Gen Z và chiến lược mở rộng quyết liệt về vùng nông thôn của các ông lớn bán lẻ. Những chuỗi này được nhận định không đơn thuần là các cửa hàng bán lẻ đa dạng sản phẩm, nhưng chuyển hướng phát triển thành các “trạm dịch vụ đời sống” tích hợp đa tiện ích.

Trong xu hướng này, Circle K bổ nhiệm tân CEO như bước đi quan trọng trong chiến lược phát triển giai đoạn tiếp theo tại Việt Nam, với mục tiêu mở rộng quy mô từ hơn 500 lên 1.000 cửa hàng. Đáng chú ý, tân CEO TC Cheng đặt trọng tâm vào việc đổi mới mô hình cửa hàng, nâng tầm trải nghiệm khách hàng và đẩy mạnh chuyển đổi số.

Trao đổi với báo chí, ông Lương Tất Trung, Giám đốc Công nghệ 7-Eleven Việt Nam, cho biết trong giai đoạn 6-10 năm tiếp theo, thương hiệu này sẽ phát triển mạnh ở khía cạnh công nghệ, qua đó có thể đủ sức cạnh tranh khi các chuỗi khác cũng sẽ sẵn sàng bỏ ra chi phí đầu tư gấp 3-5 lần vào hạ tầng cloud trong các năm tiếp theo. 7-Eleven hướng đến mục tiêu mở 1.000 cửa hàng trong 10 năm đầu tiên.

Theo ông Trung, 7-Eleven Việt Nam thử nhiều cách để cải thiện hiệu quả kinh doanh cho từng cửa hàng. Trong đó, 2 hướng chính là tăng doanh số bán trực tuyến và đầu tư công nghệ để tối ưu vận hành. Từ cuối năm ngoái đến nay, 7-Eleven còn triển khai thêm các hoạt động livestream bán hàng trên nền tảng TikTok...

Có thể thấy Ohmee đang tiến vào thị trường bán lẻ Việt Nam với mô hình từng giúp họ thành công ở thị trường Trung Quốc. Tuy nhiên, vẫn còn quá sớm để biết Ohmee có thực sự là một thế lực khiến ngành CVS Việt Nam phải xoay theo cuộc chơi của họ hay không. Vì thực tế đã chứng minh các chuỗi Trung Quốc đi theo mô hình này thường tăng tốc rất nhanh trong thời gian đầu, sau đó phải hãm tốc độ để điều chỉnh phù hợp với thị trường.

Đó cũng là lý do các chuỗi CVS trong cùng phân khúc với Ohmee, có chuỗi đã chuẩn bị, có chuỗi vẫn trung thành với chiến lược phát triển trước đó. Tuy nhiên, nếu Ohmee thành công, cuộc cạnh tranh trong ngành CVS Việt Nam sẽ không còn là ai mở nhiều cửa hàng hơn, mà là ai biến được mạng lưới cửa hàng thành hạ tầng tiêu dùng hiệu quả hơn. Thời gian sẽ chứng minh được Việt Nam là mỏ vàng hay chỉ là phép thử của Ohmee

© Copyright 2009-2016 Tạp chí Nhịp Cầu Đầu Tư

All rights reserved

Liên hệ Quảng cáo | Liên hệ nội dung | Liên hệ phát hành | Hotline: 089 9909 008